O mês de maio foi marcado por devolução parcial dos movimentos que ocorreram em abril: vimos queda de taxas de juros globais, depreciação do dólar e alta das bolsas. Os principais fatores que contribuíram para essa performance benigna dos ativos foram: (i) reunião do FED mostrando viés dove, com Powell destacando que novas altas são improváveis; (ii) core PCE, métrica de preços preferida do BC americano, teve melhora considerável em relação ao primeiro trimestre do ano; (iii) dados de atividade americanos, em especial payroll e retail sales, apresentaram moderação dos níveis fortes de crescimento do início do ano.

Nos Estados Unidos, a inflação referente ao mês de abril apresentou sinais de moderação quando comparada às altas do primeiro trimestre do ano. Por mais que o último dado de preços ainda não seja condizente com a inflação na meta, é possível observar uma composição mais benigna e uma trajetória de acomodação da inflação. Conforme explicado em nossa última carta, seguimos esperando melhora da inflação ao longo de 2024.

Do lado de atividade, foi possível observar desaceleração do forte ritmo de crescimento do 1T24. Nesse sentido, vimos que as surpresas baixistas de crescimento implicaram em uma trajetória mais positiva para ativos de risco. Isso se deve à menor probabilidade de uma reaceleração da economia americana, que teria como consequência maior necessidade de aperto das condições financeiras por parte do FED. Nosso cenário base permanece de atividade resiliente nos Estados Unidos.

Na Europa, alguns dados geraram preocupação em relação à capacidade do ECB proporcionar um ciclo de cortes extenso. A atividade econômica se mostrou mais forte na Zona do Euro, tanto em dados de alta qualidade, como o PIB, quanto em medidas mais tempestivas como pesquisas empresariais. Ao mesmo tempo, a inflação apresentou um componente de serviços ainda pressionado, o que gera preocupação sobre sua persistência. Por último, as negociações salariais também mostraram uma imagem menos benigna que a esperada pelo Banco Central Europeu. Dito isso, mesmo diante de todas essas informações, o ECB deve realizar um corte em sua próxima reunião, conforme amplamente sinalizado pelos membros. Entretanto, nossa visão é que não devem sinalizar mais cortes a frente, seguindo uma estratégia de meeting by meeting approach.

No Brasil, houve grande surpresa no Copom de maio: embora a magnitude do corte de juros tenha sido antecipada corretamente pelo mercado, esperava-se uma decisão consensual, o que não ocorreu. Os cinco membros indicados por governos anteriores optaram por uma redução da taxa SELIC de 0,25%, enquanto os quatro membros indicados pela atual gestão optaram por uma redução de 0,50%. A divisão inesperada desencadeou no mercado uma deterioração das expectativas de inflação de diversos horizontes.

Além disso, o mês foi marcado por dois eventos de impacto relevante: a demissão do presidente da Petrobras, Jean Paul Prates, e as enchentes no Rio Grande do Sul. A tragédia do Sul pode gerar riscos altistas para a inflação, por conta do impacto na produção e transporte de alimentos, além de trazer a necessidade de novos auxílios do governo para reduzir os danos no Estado.

A combinação de expectativas de inflação mais elevadas e preocupações fiscais acentuadas pelos gastos adicionais no Rio Grande do Sul, gerou uma performance ruim dos ativos brasileiros, ficando aquém de outros países emergentes.

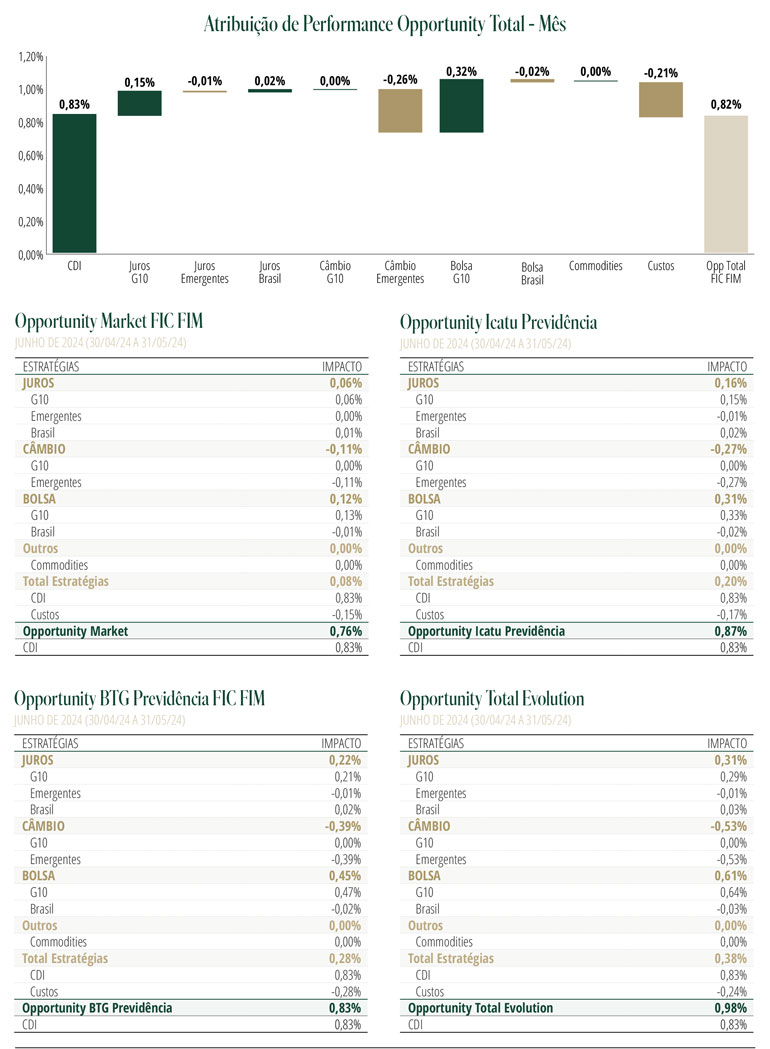

Estratégia do Fundo

Visão geral: O framework que enxergamos para navegar os mercados segue muito semelhante ao descrito no mês passado. No mercado de juros, não acreditamos que as apostas no timing e magnitude dos ciclos tenham tido um bom risco retorno, com decisões por parte dos BCs muito sensíveis aos dados de curto prazo, que, por sua vez, não têm apresentado tendências tão claras. Por outro lado, para além dessas oscilações de curto prazo, seguimos interpretando esse ambiente de convergência gradual da inflação, crescimento econômico resiliente e perspectiva de cortes de juros como favorável a ativos de risco, nos quais enxergamos uma assimetria de médio prazo mais clara. Além disso, neste contexto de pouca visibilidade sobre a tendência direcional dos juros, buscamos também alocações relativas e posições mais táticas.

Deste modo, na estratégia de juros, estamos sem posições relevantes e alocadas. As apostas direcionais ainda têm mantido um viés aplicador, mas com caráter mais tático, o que expressamos ao longo do mês na curva mexicana, polonesa, tcheca e, mais recentemente, americana.

Em moedas, na última carta mencionamos que víamos perspectiva de enfraquecimento do euro e do yuan contra o dólar no médio prazo, mas que aguardávamos sinais mais claros para entrar nessa posição. Seguimos com o mesmo viés, e ainda sem posições nestes ativos. Zeramos a posição descrita no mês passado de peso mexicano contra peso chileno. Para além disso, tivemos posições relativas ao longo do mês, mas com exposição pequena e sem impacto relevante.

Em equities, seguimos comprados no S&P 500. Acreditamos que o momento atual de convergência inflacionária, atividade resiliente e um banco central disposto a cortar juros no caso de uma desaceleração mais forte favorecem essa posição.