PDF |

Carta de Gestão

Opportunity Macro

Evolução do Cenário Econômico

Outubro foi marcado pela sequência de dados fortes no mercado de trabalho americano e pela continuação da resiliência da principal economia do mundo. Além disso, os mercados se prepararam para a eleição presidencial nos Estados Unidos, a ser realizada dia 5 de novembro. Nesse sentido, houve uma alta expressiva nas taxas de juros globais e um fortalecimento do dólar frente às moedas desenvolvidas e emergentes.

No contexto econômico dos EUA, o PIB do terceiro trimestre cresceu 2,8% anualizado e a expectativa é que o crescimento do trimestre seguinte seja em torno de 2,5% anualizado. No mercado de trabalho, vimos um rebalanceamento saudável com a taxa de desemprego permanecendo estável. Os dados econômicos seguem corroborando nosso cenário de que tanto os riscos de uma recessão aguda quanto uma reaceleração da atividade são baixos. Acreditamos que o cenário de pouso suave da economia americana é o mais provável, ainda que os dados de curto prazo apresentem volatilidade.

Do ponto de vista eleitoral, houve um aumento da probabilidade do desfecho ser um Republican Sweep, ou seja, Donald Trump ser eleito junto com a maioria republicana no Senado e na Câmara. Apesar de nos aprofundarmos ao máximo no debate de eleição, não temos a ambição de antecipar o resultado, uma vez que entendemos ser uma disputa bastante acirrada entre os dois candidatos. Dessa maneira, buscamos alocações no portfólio que sejam assimétricas no médio prazo não obstante o resultado da eleição.

Na Europa, seguimos observando uma economia com dificuldades. A economia alemã está sob os holofotes: os dados apontam para uma deterioração mais marcante no mercado de trabalho e, com a discussão sobre o fechamento de plantas da Volkswagen, vemos as claras consequências dos desafios estruturais da economia industrial. Em outubro, também observamos uma surpresa baixista na inflação do bloco. Esse fato deu mais confiança ao Banco Central Europeu no processo desinflacionário e permitiu não só o corte de 25 pontos-base na taxa de juros, como também a indicação de que cortes mais agressivos são uma opção em caso de piora nos dados de atividade. Nosso cenário base é que o ECB continue cortando juros até próximo de 2%, com riscos assimétricos para ir além.

No Canadá, os dados de atividade e inflação corroboram nosso cenário de uma economia atuando bem abaixo do potencial levando o banco central canadense a ponderar mais o contexto local do que a divergência histórica com a política monetária americana. Assim, acreditamos que o Bank of Canada deve ser proativo, com probabilidade razoável de levar os juros para território estimulativo.

Em um ritmo próprio, a incerteza sobre a sustentabilidade fiscal brasileira continua aumentando o prêmio de risco sobre os ativos locais. Não temos como cenário base uma deterioração aguda de Brasil; o país ainda conta com pesos e contrapesos institucionais e colchões econômicos importantes. Porém, os riscos de cauda no Brasil são relevantes. Cabe ao governo o esforço tempestivo de limitar o crescimento de gastos e reforçar a capacidade do arcabouço fiscal de frear o endividamento do país. Portanto, sem uma âncora fiscal crível, os prêmios continuarão elevados.

Visão Geral

Conforme temos argumentado em nossas últimas cartas, ainda acreditamos em um ambiente global de inflação bem comportada, com bancos centrais dispostos a suportarem o crescimento econômico, caso necessário. Essa conjuntura favorece portfólios que combinam ações de empresas americanas e renda fixa de países que apresentam fraqueza dos dados macroeconômicos. No curto prazo, a percepção de que o prêmio nos ativos que gostamos não é particularmente grande, combinada à preocupação com o risco geopolítico mais acentuado e com a eleição americana nos levam a manter uma utilização de risco baixa.

Na renda fixa, seguimos com um portfólio aplicado nos juros canadense e no europeu, onde vemos uma necessidade de flexibilização clara da política monetária à frente.

Estamos zerados no book de moedas.

Em ações, seguimos com alocações compradas em bolsa americana.

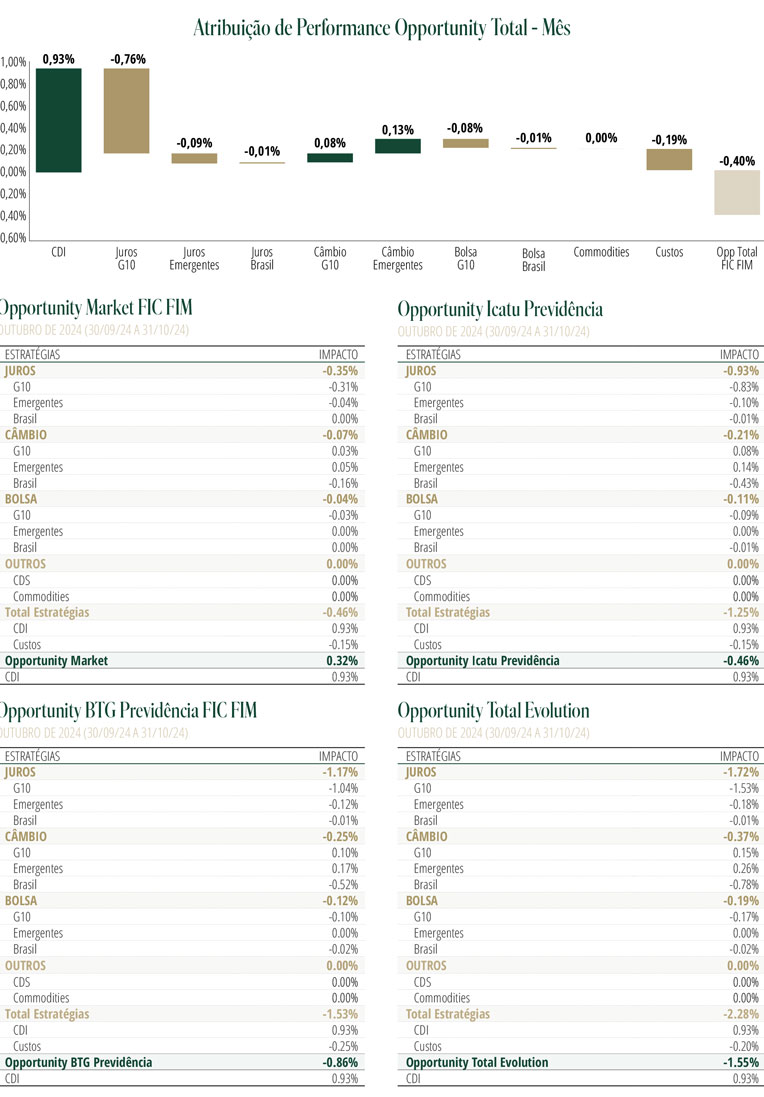

OPPORTUNITY TOTAL EVOLUTION FIC FIM; Data de início do Fundo: 16/09/2019; Data da cota base: 31/10/2024; Rentabilidade do mês: -1.55% | -153.84% Cdi; Rentabilidade acumulada do ano: 0.19% | 2.11% Cdi; Rentabilidade dos últimos 12 meses: 10.24% | 92.49% Cdi; PL médio 12 meses FIC: R$150.047.591,00; Taxa de Administração: 2% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa de Saída: 5% sobre o valor resgatado, em casos de resgate antecipado apenas; Público alvo: Investidor Qualificado; Classificação ANBIMA: Estratégia - Livre; Aberto para Captação: Sim.

OPPORTUNITY TOTAL FIC FIM; Data de início do Fundo: 08/05/2003; Data da cota base: 31/10/2024; Rentabilidade do mês: -0.40% | -39.33% Cdi; Rentabilidade acumulada do ano: 3.64% | 40.13% Cdi; Rentabilidade dos últimos 12 meses: 9.50% | 85.87% Cdi; PL médio 12 meses FIC: R$907.639.196,00; Taxa de Administração: 2% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidores em Geral; Classificação ANBIMA: Estratégia - Macro; Aberto para Captação: Sim.

OPPORTUNITY MARKET FIC FIM; Data de início do Fundo: 18/01/1999; Data da cota base: 31/10/2024; Rentabilidade do mês: 0.32% | 31.76% Cdi; Rentabilidade acumulada do ano: 6.12% | 67.35% Cdi; Rentabilidade dos últimos 12 meses: 9.52% | 86.06% Cdi; PL médio 12 meses FIC: R$44.969.718,00; Taxa de Administração: 1.5% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidores em Geral; Classificação ANBIMA: Estratégia - Macro; Aberto para Captação: Sim..

OPPORTUNITY ICATU PREVIDÊNCIA FIC FIM; Data de início do Fundo: 26/09/2018; Data da cota base: 31/10/2024; Rentabilidade do mês: -0.46% | -45.92% Cdi; Rentabilidade acumulada do ano: 3.83% | 42.16% Cdi; Rentabilidade dos últimos 12 meses: 10.32% | 93.21% Cdi; PL médio 12 meses FIC: R$251.649.855,00; Taxa de Administração: 1.5% a.a; Taxa de Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidor Profissional; Classificação ANBIMA: Previdência Multimercado - Livre; PGBL e VGBL instituídos pela Icatu Seguros S.A. O proponente desses planos podem ser investidores não qualificados; Aberto para Captação: Sim.

OPPORTUNITY BTG PREVIDÊNCIA FIC FIM; Data de início do Fundo: 28/09/2023; Data da cota base: 31/10/2024; Rentabilidade do mês: -0.86% | -85.19% Cdi; Rentabilidade acumulada do ano: 2.37% | 26.15% Cdi; Rentabilidade dos últimos 12 meses: 9.43% | 85.22% Cdi; PL médio 12 meses FIC: R$7.583.389,00; Taxa de Administração: 2% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidores em Geral; Classificação ANBIMA: Previdência Multimercado - Livre; PGBL e VGBL instituídos pela BTG Seguros. O proponente desses planos podem ser investidores não qualificados; Aberto para Captação: Sim..

Rentabilidade passada não representa garantia de rentabilidade futura. Fundos de investimento não contam como garantia do administrador, do gestor, de qualquer mecanismo de seguro, ou ainda do Fundo Garantidor de Créditos/FGC. A rentabilidade divulgada é líquida de taxas de administração e performance, mas bruta de impostos. - Ao investidor, é imprescindível a leitura da lâmina de informações essenciais, se houver, e do regulamento do fundo, antes de aplicar os seus recursos, os quais estão disponíveis no site do administrador, no endereço www.bnymellon.com.br/sf. - Para fins de resgate, a data de sua solicitação, a data de conversão das cotas e a data de pagamento diferem entre si. Este fundo pode ter suas cotas comercializadas por vários distribuidores, o que pode gerar diferenças de horários e valores mínimos para aplicação ou resgate e, ainda, diferentes telefones e centrais de atendimento ao cliente. - Todas as opiniões aqui contidas foram elaboradas dentro do contexto e conjuntura do momento em que o relatório foi editado, podendo mudar sem aviso prévio. Algumas das informações aqui apresentadas podem ter sido obtidas de fontes de mercado. Apesar de todo o cuidado em sua coleta e manuseio, o Opportunity não se responsabiliza pela publicação acidental de dados incorretos. - A Supervisão e Fiscalização de questões relacionadas ao Fundo competem à Comissão de Valores Mobiliários – CVM. Serviço de Atendimento ao Cidadão em www.cvm.gov.br. - Central de Atendimento CVM 0800 7225354.– Ouvidoria Opportunity 0800 2823853 ou ouvidoria@opportunity.com.br.