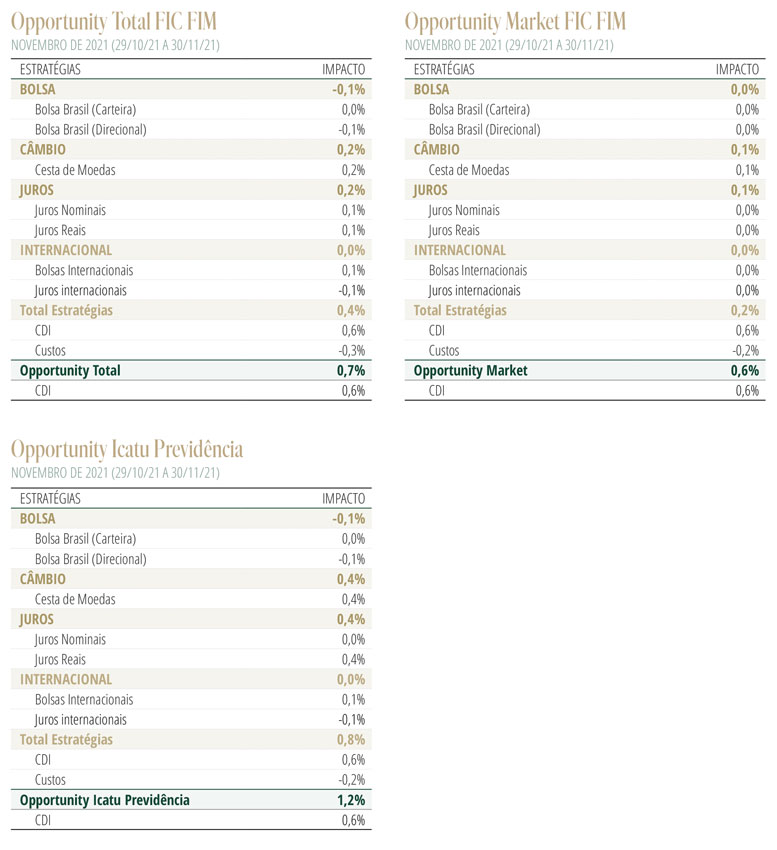

Desempenho do Fundo em NovembroO Opportunity Total encerrou o mês com alta de 0,7%. Os principais ganhos decorreram do livro de juros locais (0,2%), moedas (0,2%) e ações internacionais (0,1%). As maiores perdas ocorreram nas posições de juros internacionais (-0,1%) e ações domésticas (-0,1%).

Cenário para a Economia e MercadosO principal evento para os mercados em novembro foi a sinalização, pelo Federal Reverse (Fed), de que o processo de retirada de estímulos monetários nos EUA deverá prosseguir em um ritmo mais rápido do que o inicialmente sinalizado.

Em nossas últimas Cartas, comunicamos nossa avaliação de que a rápida aceleração da inflação global não poderia se justificar apenas por restrições temporárias de oferta em segmentos pontuais da cadeira manufatureira. Ao contrário, havia evidências suficientes de que, em diversos países, o forte nível da atividade econômica, representada por uma demanda robusta, impunha pressões disseminadas sobre a capacidade produtiva de grande parte das economias do planeta.

Nas últimas semanas, este passou a ser o entendimento geral por parte dos agentes de mercado e, principalmente, dos bancos centrais, que adotaram uma abordagem mais dura para o problema da inflação galopante. Por um lado, autoridades monetárias de países emergentes sinalizaram ciclos de aperto mais longos e intensos, ao passo que diversos bancos centrais no mundo desenvolvido indicaram início iminente de alta em suas taxas de juros.

O grande destaque, contudo, ficou para o Fed, cuja política monetária vinha se colocando em uma posição crescentemente “atrás da curva” após seguidas rodadas de surpresas altistas da inflação. As últimas manifestações de importantes membros do comitê de política monetária enfatizaram o abandono da interpretação de que as pressões inflacionárias teriam um caráter predominante “transitório”, sinalizando a intenção de acelerar o ritmo do tapering (redução no programa de compra de ativos) já na reunião de dezembro.

Se confirmada, essa sinalização mais dura por parte do Fed colocaria na mesa a possibilidade concreta de que o início do processo de alta nas taxas de juros já viesse a ocorrer no segundo trimestre do próximo ano – o que representaria uma mudança abrupta em relação ao consenso vigente até recentemente de que os juros ficariam estáveis até meados de 2023.

Tal inflexão na postura dos bancos centrais, em particular do Fed, traz obviamente implicações profundas para o cenário econômico e os ativos de risco. O dólar deverá se firmar como o grande vencedor, com a intensificação do fluxo de capitais para os EUA, impondo pressões adicionais sobre as taxas de câmbio dos países emergentes e de economias avançadas com juros reais fortemente negativos, como a Zona do Euro e o Japão.

Os mercados acionários, de forma geral, enfrentarão um ambiente de maior volatilidade, à medida que nos afastamos da realidade de política monetária excessivamente expansionista. Entretanto, entendemos que nos EUA o mercado de ações ainda se defronta com um ambiente benigno, com crescimento da economia ainda forte, recuperação do mercado de trabalho, e desempenho operacional robusto das empresas.

Nas últimas semanas, tivemos o surgimento de uma nova variante da Covid-19, potencialmente mais transmissível. Ainda não é possível avaliar os impactos sobre questões relevantes como a severidade e o potencial de escape imunológico com relação às vacinas atualmente disponíveis. Caso se confirme a necessidade de introdução de novas medidas abrangentes de isolamento social, teríamos um impacto significativo sobre o crescimento econômico global, o que certamente levaria os bancos centrais a postergarem a normalização da política monetária.

No Brasil, conforme antecipamos em nossa última Carta, o cenário evoluiu desfavoravelmente em novembro. Os mercados locais voltaram a ser duramente impactados pelo enfraquecimento do regime fiscal promovido pela PEC dos Precatórios. A inflação continuou a mostrar um quadro de disseminação, com altas marcantes e generalizadas nos bens industriais e intensificação de pressões sobre os serviços. No lado da atividade, confirmou-se o quadro de desaceleração já em curso, levando os agentes de mercado a promoverem novas revisões baixistas para o desempenho da economia no próximo ano. Com a maior parte dos efeitos do ciclo de alta da Selic ainda por se fazer sentir sobre a atividade econômica, cresce substancialmente o risco de estagnação ou até mesmo uma contração do PIB em 2022.

Estratégia do FundoA combinação de um panorama de deterioração fiscal, inflação resiliente, aperto monetário prolongado e desaceleração aguda da atividade econômica ao longo dos próximos trimestres mantém o ambiente de investimento doméstico extremamente desafiador. Entretanto, reconhecemos que a correção nos preços dos ativos locais ao longo das últimas semanas foi significativa.

No mercado de juros, em particular, entendemos que ao longo do último mês os prêmios haviam alcançado níveis bastante atrativos. Esse fator, aliado à sinalização da liderança do Banco Central de que não haveria intensificação no ritmo de elevação das taxas de juros de 1,5% por reunião, justificaram a adição de uma posição tática aplicada na curva nominal. Reconhecemos também que a desaceleração prematura da atividade econômica, como evidenciada nos últimos indicadores, traz à mesa a possibilidade que o Banco Central encerre o ciclo de alta de juros mais cedo do que atualmente antecipado.

Já no mercado de ações, após a correção observada em novembro, encerramos a posição vendida no índice Ibovespa. Entretanto, o desconto no mercado acionário local ainda não justifica o retorno de exposição comprada. Mantemos a preferência pela exposição ao mercado acionário norte-americano, onde o ciclo ainda se mostra favorável com a economia em forte expansão, e as empresas permanecem apresentando resultados operacionais robustos.

Após um resultado bastante expressivo no livro de juros internacional com as posições tomadas nas curvas de diversos mercados emergentes e desenvolvidos, entendemos que, no momento, o tema da mudança na estratégia de política monetária dos bancos centrais foi devidamente precificado após a significativa alta nas curvas de juros. Dessa forma, encerramos a posição tomada em juros na maioria dos mercados. Permanecemos atentos a novas oportunidades, já que entendemos que o tema da reprecificação dos ciclos monetários ainda deverá se estender pelos próximos meses.

No mercado de câmbio, mantemos a posição comprada em dólar contra países “low yielders”, justificada pelas divergências nos respectivos ciclos monetários.