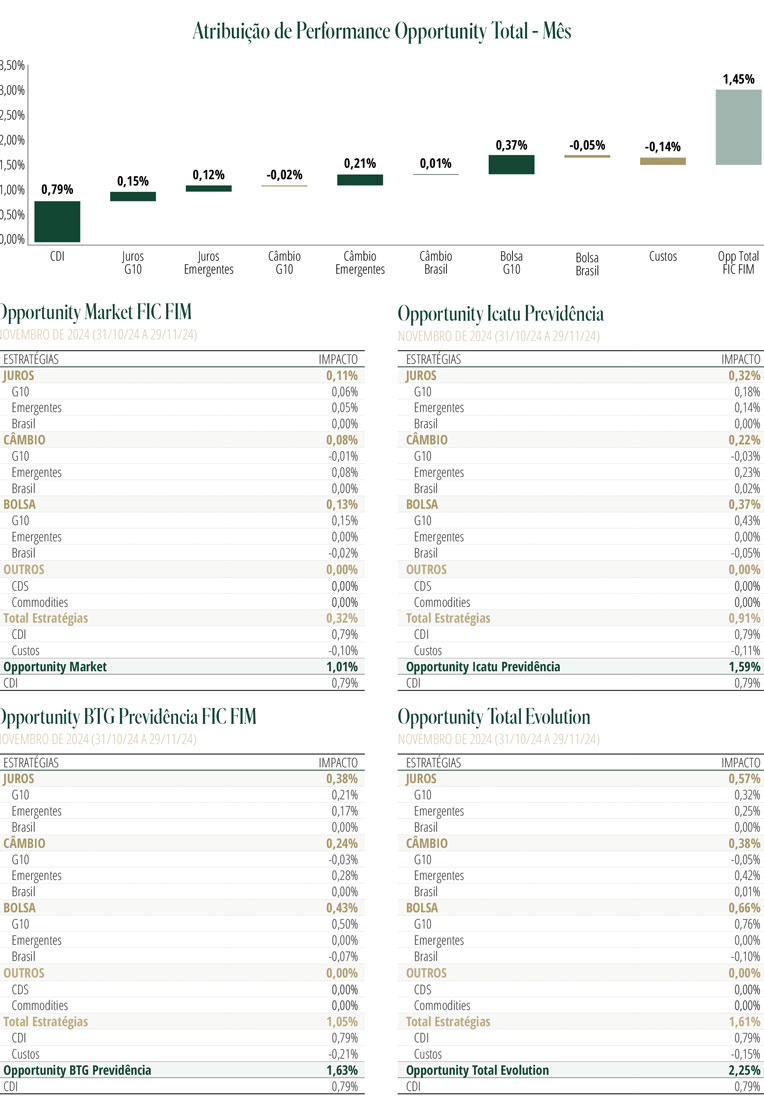

Com o fim de ano se aproximando, optamos por apresentar uma perspectiva mais ampla de cenário, com reduzida ênfase nos acontecimentos do mês, e maior enfoque na avaliação do regime econômico em que nos encontramos e na consequente perspectiva que enxergamos para alocação.

Cenário Econômico O cenário que emergiu após a pandemia foi de coordenação acima do comum entre os ciclos econômicos de diferentes geografias. Após uma rodada sem precedentes de estímulos fiscais e monetários, a demanda manteve-se mais forte do que inicialmente projetada, o que, combinado a restrições nas cadeias de produção causadas pela pandemia, pela guerra entre Rússia e Ucrânia e à posterior normalização da mobilidade, levou a uma alta da inflação em todo o globo. Como reação, os bancos centrais de praticamente todos os países do mundo conduziram ciclos de alta relevantes para combater essa pressão inflacionária. Fazendo um fast forward para hoje, vemos que isso ainda se reflete em razoável grau de simultaneidade nos ciclos de diversas geografias, apesar de idiossincrasias emergirem cada vez mais com o passar do tempo.

Vamos começar falando do que há de comum: boa parte do mundo parece, em maior ou menor medida, estar tendo algum sucesso em conduzir o famigerado soft landing, onde a inflação se aproxima da meta, e tanto a atividade quanto o mercado de trabalho permanecem resilientes. Ao longo dos últimos dois anos, a narrativa do mercado oscilou intensamente entre o pouso suave e os outros dois indesejados “finais” para a história do ciclo econômico pós-Covid. Sequências de dados fortes criavam receios em relação ao retorno da pressão de demanda e volta da inflação - o no landing - enquanto baterias de sinais de fraqueza faziam ecoar os presságios de quem argumentava que um ciclo tão forte de aperto monetário inevitavelmente levaria a uma recessão, ou hard landing.

Hoje, em boa parte do mundo, as taxas de desemprego encontram-se perto de suas mínimas, os núcleos de inflação estão razoavelmente próximos das respectivas metas e os bancos centrais possuem espaço confortável para acomodar eventuais surpresas ou choques. Há regiões que representam exceções a essa descrição mais benigna, assim como riscos prospectivos importantes, inclusive para os casos de sucesso. No entanto, vale enfatizar que a figura que observamos hoje muito se assemelha às projeções mais otimistas de dois anos atrás.

Apesar da volatilidade dos dados nesse período, temos mantido essa visão construtiva ao longo de boa parte de 2024, e ainda atribuímos probabilidade alta à continuidade desse ambiente de inflação bem comportada e atividade econômica em desaceleração controlada, sem recessão. Os balanços do setor privado (tanto famílias quanto empresas) seguem pouco alavancados, o sistema financeiro não apresenta vulnerabilidades sistêmicas claras e os bancos centrais possuem espaço para acomodar choques. Ao mesmo tempo, a ausência de estímulos fiscais muito relevantes (aprofundaremos adiante) e a continuidade de uma lenta desaceleração da demanda nos tranquilizam em relação a um risco de reaceleração da inflação e necessidade de um retorno de políticas monetárias contracionistas.

Riscos políticos Apesar desta percepção de riscos econômicos baixos e bem controlados, no cenário político e geopolítico, persistem incertezas e potenciais ameaças. Mais especificamente, o segundo mandato de Donald Trump desponta como a maior incógnita com potencial de impactar o cenário.

Há quatro principais frentes em que as medidas propostas pelo novo presidente podem influenciar o cenário econômico: (i) implementação de tarifas sobre importações; (ii) política fiscal; (iii) redução de regulações; (iv) restrição de migrações e eventuais deportações de imigrantes ilegais.

Acreditamos que a política tarifária combinará uma postura pragmática, que busca ser um instrumento de negociação e ameaça para alcançar outros objetivos, e uma abordagem mais agressiva, voltada para fortalecer a posição geopolítica estratégica dos EUA. Dessa forma, é essencial analisar caso a caso. Para México, Canadá e a América Latina, acreditamos que as tarifas não serão efetivamente impostas ou, se forem, provavelmente não serão mantidas, embora haja algum impacto econômico devido à incerteza sobre investimentos. Por outro lado, para a Europa e, especialmente, para a China, esperamos que as tarifas sejam realmente implementadas e perdurem, o que pode gerar impactos econômicos mais significativos e duradouros.

Em relação à política fiscal, a percepção consensual é de risco de uma política expansionista, mas não concordamos com essa visão. A principal medida proposta, a extensão do TCJA (Tax Cuts and Jobs Act), implementado no primeiro mandato de Trump, representa continuidade e não um novo impulso. Para outras medidas, estimamos impacto líquido próximo de neutro, apesar de reconhecer que ainda há muita incerteza nesta frente. Além disso, as nomeações de Scott Bessent e Howard Lutnick, ambos com posturas fiscalmente conservadoras, indicam que discussões irresponsáveis encontrarão resistência. A ênfase na redução do tamanho do Estado, embora vejamos de forma mais cética, também pode surpreender.

Há também preocupações sobre a trajetória fiscal de longo prazo dos EUA, mas acreditamos que esse não será um tema relevante no curto prazo. Mesmo sendo uma questão válida para o futuro, achamos pouco provável que surja estresse em um ano em que esperamos estabilidade ou até ligeira queda nas emissões líquidas do Treasury. Se isso não foi um problema em 2024, com aumento das emissões, é difícil acreditar que será em 2025, quando não projetamos a repetição desta alta.

Em relação às medidas regulatórias, acreditamos que elas têm potencial para impulsionar investimentos nos setores afetados e gerar um impacto mais amplo nos “animal spirits”, favorecendo o ambiente de investimentos. Neste âmbito, é importante entender o contexto das decisões* de 2024 da Suprema Corte dos EUA, que limitaram a capacidade das agências federais, transferindo o poder regulatório para os tribunais. Com isso, litígios em torno de leis federais ambíguas já vêm se refletindo em vitórias das empresas desafiantes. Apesar do novo cenário limitar o alcance regulatório do executivo por si só, Trump terá o congresso ao seu lado em seu papel de revogar leis e imprimir a agenda de flexibilização regulatória.

Por fim, acreditamos que a política migratória poderá, de fato, gerar redução da entrada de imigrantes ilegais, o que na verdade já vem ocorrendo de forma significativa nos últimos meses. Contudo, somos céticos quanto à efetividade dos esforços de deportação, devido às dificuldades práticas de implementação. Assim, pode haver impacto na oferta de mão de obra, mas não acreditamos que isso resulte em escassez ou cause uma pressão salarial significativa, dado i) o contexto de queda na demanda por contratações; e ii) a nossa expectativa de que a população economicamente ativa somente crescerá menos, mas não cairá efetivamente.

Outros temas de grande potencial impacto incluem a evolução da guerra entre Rússia e Ucrânia, os conflitos no Oriente Médio, possíveis sanções adicionais ao Irã, além da postura dos EUA e da China em relação a Taiwan. Embora acreditemos que a probabilidade de cada uma dessas variáveis afetar de forma significativa o cenário econômico projetado seja baixa, seus potenciais impactos tornam o monitoramento desses assuntos altamente relevante.

Cases específicos Europa: A Zona do Euro apresenta notável heterogeneidade: enquanto a Alemanha apresenta desempenho econômico frágil, o Sul da Europa tem mostrado desempenho bastante forte, com destaque para a Espanha. No geral, vemos risco maior de desaceleração na Europa em comparação aos Estados Unidos, o que pode abrir espaço para cortes adicionais nas taxas de juros, mas sem necessariamente levar a uma recessão profunda na região como um todo. Contudo, a eventual adoção de tarifas comerciais mais severas por parte dos EUA aumentaria de forma significativa o risco de um impacto econômico mais grave, acentuando o risco baixista nos juros, dado que o efeito sobre o crescimento seria mais pronunciado do que sobre a inflação. Por outro lado, uma eventual flexibilização fiscal na Alemanha poderia impulsionar o crescimento regional, mas, em nossa visão, seria um processo lento e com baixa probabilidade de modificar significativamente a perspectiva da região como um todo nos próximos meses.

Neste contexto, destacamos o caso da República Tcheca, cuja economia é altamente dependente da Alemanha e já sente os impactos da recessão industrial que afeta parte da Europa. A imposição de tarifas teria um impacto particularmente negativo para uma economia industrial como a tcheca, agravando os desafios já existentes e reforçando o cenário de fragilidade no país.

China: Na China, o cenário ainda é de demanda cronicamente fraca e inflação muito baixa. O governo tem iniciado medidas de estímulo que ajudam a colocar um piso na economia, mas essas ações parecem mais voltadas a evitar um colapso do que a promover uma recuperação vigorosa. Além disso, o risco de tarifas comerciais segue sendo uma ameaça significativa ao crescimento. Em nossa visão, esses fatores apontam para uma trajetória de depreciação da moeda chinesa.

Brasil: O Brasil talvez seja o país cujo ciclo econômico mais claramente se desvincula do padrão global coordenado descrito acima. O crescimento econômico é robusto, sustentado por um forte impulso fiscal, o que tem contribuído para a inflação acima da meta e desancoragem das expectativas, enquanto o Banco Central segue em um processo de elevação de juros. Apesar de os ativos brasileiros oferecerem um prêmio relevante, o grande risco reside na fragilidade da âncora fiscal e no potencial descontrole de variáveis nominais, fatores que podem comprometer a estabilidade econômica no médio prazo.

Alocação Conforme descrito, mantemos a visão de um ambiente global favorável, caracterizado por inflação baixa, aliada a um crescimento econômico ainda resiliente na maior parte do mundo. Em relação às possíveis mudanças políticas que discutimos, nosso cenário base é de impactos mais localizados, em particular nos países diretamente afetados pela política tarifária dos Estados Unidos (China e Europa são destaques), sem mudar de forma expressiva o cenário global.

Neste contexto, o portfólio hoje reflete três principais teses de investimento. A primeira é uma posição comprada em bolsa americana, refletindo o ambiente benigno descrito acima, que é favorável a ativos de risco e ao crescimento dos lucros das empresas. Embora reconheçamos que os preços não estão particularmente baratos, acreditamos que ainda vale estar exposto. A segunda tese é uma posição vendida na moeda chinesa, que reflete fraqueza estrutural do país, em um contexto de desalavancagem secular, agravada pelo risco adicional de tarifas. Essa visão é expressa tanto contra o dólar quanto contra uma cesta mais ampla de moedas. Por fim, temos posições aplicadas no mercado de juros em regiões onde enxergamos maior fragilidade no crescimento econômico, seja por condições domésticas, seja por vulnerabilidade ao impacto de tarifas. Nesse contexto, destacam-se o Canadá, pela desaceleração doméstica, e a República Tcheca, afetada por ambos os fatores.