Evolução do Cenário Econômico Números benignos de inflação foram o principal catalisador para uma melhora significativa no ambiente de risco ao longo do mês de novembro. Os sinais de moderação na atividade econômica global, após o forte crescimento no terceiro trimestre do ano, também contribuíram para que a retórica dos principais bancos centrais fosse mais característica de um final de ciclo de aperto monetário. Concomitantemente, os riscos de cauda em preços de commodities, seja por motivos geopolíticos ou climáticos, continuaram sendo percebidos como suficientemente pequenos diante das tendências desenhadas a partir dos dados recentes de inflação e atividade.

Nos EUA, o início do mês foi marcado por dados moderados do mercado de trabalho, mas os fundamentos positivos do CPI de outubro foram o maior destaque. Em nossa visão, a transmissão da política monetária restritiva para os dados de atividade econômica e inflação ficará mais evidente à medida que o nível de poupança das famílias se estabilize, após o excesso acumulado durante a pandemia. Neste contexto, números benignos de inflação no curto prazo, mesmo que em níveis ainda acima da meta, acabam “comprando tempo” para que o Fed possa ter segurança na transmissão de política e convergência de inflação sem a necessidade de altas adicionais nos juros. Foi justamente este viés de final de ciclo que alguns dos principais interlocutores do Fed transmitiram aos mercados em novembro.

Na Zona do Euro, a grande surpresa também foi nos dados de inflação, sobretudo no número preliminar para o CPI de novembro: além dos efeitos de dissipação dos choques de oferta no pós-pandemia, a dinâmica dos núcleos e da inflação de serviços foi melhor do que a esperada – tanto pelos analistas como pelo próprio staff do ECB. Essa queda da inflação ocorre em um ambiente de forte contração no crédito e estagnação econômica na região, o que reforça a segurança na convergência da inflação a 2% até 2025. Essa maior convicção também foi transmitida aos mercados, de diferentes maneiras, por membros do board do ECB, e deve ser reforçada nas próximas projeções oficiais que serão atualizadas em dezembro.

Além das notícias positivas sobre inflação, o que também temos observado é uma tendência de estabilização e até alguma recuperação em importantes “termômetros” para a atividade econômica global, que estavam em terreno deprimido. É o caso dos PMIs na Europa e de indicadores de produção e exportações na cadeia global de tecnologia, principalmente na Ásia. Esta conjuntura ajudou a sustentar a narrativa de um soft landing da economia global, o que é positivo para risco. Outros elementos que poderiam reverter este cenário positivo para risco, como uma desaceleração forte da economia chinesa ou conflitos geopolíticos, continuaram sendo percebidos como moderados pelo mercado.

Essa combinação de números benignos de inflação e percepção de baixo risco de recessão global, que também foi acompanhada de um enfraquecimento do dólar, naturalmente diminuiu os riscos de convergência de inflação e condução de política monetária em diversas economias emergentes, o que aliviou a pressão na precificação de juros terminais. No mês de novembro, um dos acontecimentos mais relevantes nesse sentido foi a mudança de comunicação do banco central do México, com a sinalização de um início mais próximo do ciclo de corte de juros.

Por fim, leituras favoráveis de inflação também foram o destaque no Brasil. A atividade econômica segue desacelerando e, apesar do mercado de trabalho ainda aquecido, o Banco Central não vê sinais generalizados de pressões salariais que possam deteriorar as expectativas de inflação. O balanço de pagamentos mostra solidez e a dinâmica na esfera política mostra que os riscos de cumprimento das metas fiscais, embora não tenham arrefecido, terão lenta evolução ao longo dos próximos trimestres. Acreditamos que as projeções de inflação do Banco Central irão mostrar uma melhora nas próximas atualizações, com potencial para convergência ao centro da meta em 2025. Diante disso, do cenário global mais favorável, e na ausência de ruídos significativos na área fiscal, é bastante provável que uma aceleração no ritmo de corte de juros passe a ser o cenário central do mercado.

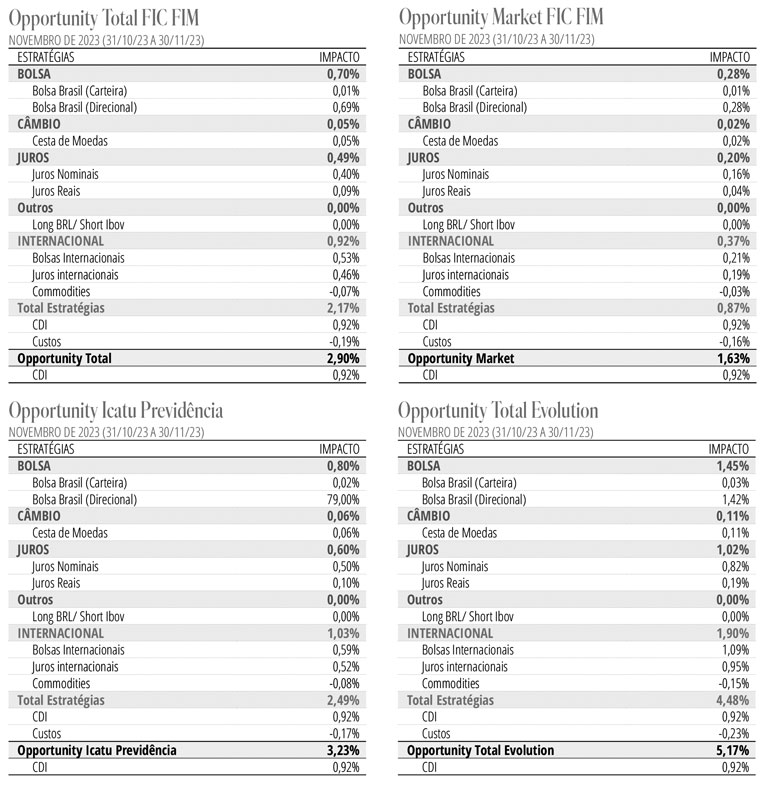

Estratégia do Fundo No mercado brasileiro, mantemos posições aplicadas na parte curta da curva DI e intermediária das NTNBs. Continuamos com posição liquidamente comprada em bolsa brasileira. Depois de um movimento expressivo de reprecificação das perspectivas de políticas monetárias em várias áreas geográficas onde estávamos aplicados, iniciamos um movimento de redução das exposições. Foi o caso principalmente de EUA, Europa, México. Tendo em vista preços pouco atrativos para este estágio do ciclo econômico, reduzimos significativamente a exposição em bolsa americana. Mantemos posições vendidas em dólar contra BRL e MXN e compradas em USD contra o EUR.