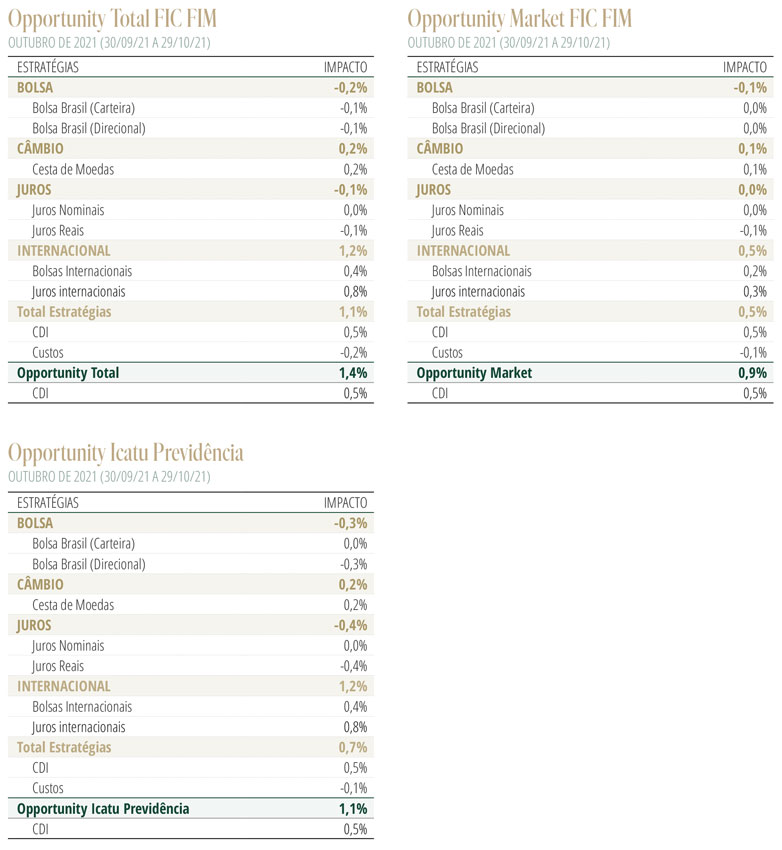

Desempenho do Fundo em OutubroO Opportunity Total encerrou o mês com alta de 1,39%. Os principais ganhos decorreram do livro de juros internacional (0,77%), ações internacionais (0,41%) e moedas (0,24%). As maiores perdas ocorreram nos livros de ações domésticas (-0,19%) e juros locais (-0,11%).

Cenário para a Economia e MercadosEm outubro, os mercados se depararam com a intensificação dos desafios ao ambiente de forte recuperação econômica pós-pandemia. Os gargalos nas cadeias de suprimento globais apresentaram sinais de agravamento, com elevação das estatísticas de congestionamento portuário nos EUA e Ásia, aumento no tempo de entregas de pedidos em diversos segmentos industriais, e adiamento das previsões para normalização dos problemas de suprimento logístico. Mais recentemente, esse quadro de ampla escassez se estendeu para o setor de energia, que assistiu a um impiedoso choque nos preços do petróleo e do gás natural.

Tais desequilíbrios tem levado a uma aceleração marcante da inflação ao consumidor em todo o mundo, forçando a mudanças radicais na estratégia de diversos bancos centrais. No mundo emergente, temos assistido a uma intensificação do grau de aperto monetário – em alguns casos para níveis fortemente contracionistas. Mesmo nas economias avançadas, que até recentemente demonstravam forte disposição em aceitar passivamente elevações temporárias da inflação, verificamos um grupo relevante já iniciando – ou em uma posição muito próxima de iniciar – ações de normalização de política monetária.

Tal inflexão na postura dos bancos centrais está amparada não apenas na própria surpresa com a inflação, mas principalmente na evolução, ao longo dos últimos meses, do diagnóstico quanto às suas causas. Como destacamos em nossa última Carta Mensal, a interpretação inicial de pressões eminentemente transitórias, decorrentes de fricções no funcionamento das cadeias produtivas, vem paulatinamente dando espaço a avaliações mais complexas, que incorporam um papel relevante da demanda agregada para a alta recente da inflação.

Corroboram para esse entendimento não apenas a crescente abrangência setorial e geográfica dos gargalos de suprimento, mas o fato de que em diversas economias avançadas já é possível verificar desequilíbrios também no mercado de trabalho, com pressões salariais se acentuando e dificuldades crescentes para as empresas preencherem os postos de trabalho. Por fim, níveis de consumo e produção industrial já superiores aos patamares pré-pandemia fornecem suporte adicional à tese de que há uma pressão latente da demanda agregada contribuindo para as pressões inflacionárias em curso.

Esses desafios, contudo, ainda não são suficientes para alterar nossa visão central de que o cenário para os ativos de risco continua sendo essencialmente benigno, especialmente para as economias avançadas, que continuam se beneficiando de condições financeiras altamente estimulativas. De fato, ao dar início ao processo de tapering (redução das compras de ativos) na reunião de novembro, o Fed voltou a enfatizar que a normalização da política monetária ocorrerá de forma gradual, corroborando a ideia de que a alta nas taxas de juros nos EUA ainda é um evento distante.

Dessa forma, embora a combinação de taxas de juros mais elevadas e fricções mais pervasivas nas cadeias de suprimentos nos levem a temperar ligeiramente as expectativas para o crescimento econômico global à frente, entendemos que este permanece sendo um ambiente de expansão vigorosa, favorecendo o desempenho do mercado acionário nas economias avançadas – especialmente nos EUA, que vem liderando o processo de retomada.

No Brasil, os desenvolvimentos recentes confirmaram nosso ceticismo quanto ao ambiente de investimento. O regime fiscal sofreu um duro golpe com a flexibilização na regra do teto de gastos promovida pela PEC dos Precatórios, o que contribuiu para deterioração aguda nos preços dos ativos domésticos. Esse aumento no prêmio de risco fiscal, juntamente como novas indicações de que as pressões inflacionárias continuam ganhando maior persistência e amplitude, levou o Banco Central a acelerar mais uma vez o ritmo de altas de Selic, para 1,50%.

Olhando à frente, identificamos riscos adicionais para o cenário econômico doméstico. No plano fiscal, permanece a possibilidade de que a tramitação da PEC dos Precatórios leve a novas excepcionalizações ao teto de gastos. Adicionalmente, o aperto monetário ainda mais significativo (elevamos nossa estimativa para a Selic ao final do ciclo para 12% a.a.) continuará provocando revisões baixistas para o crescimento econômico, com o espectro cada vez mais concreto de queda no PIB em 2022.

Estratégia do FundoO posicionamento do fundo em outubro procurou explorar largamente o tema da mudança na função de reação dos bancos centrais diante do aumento substancial dos riscos inflacionários. Entretanto, após ótimo desempenho das posições tomadas em juros em diversas regiões (com destaques para EUA, Reino Unido, Canadá, México, Chile e Leste Europeu), reduzimos essa exposição recentemente. Embora permaneça válido, entendemos que houve considerável incorporação desse tema nas curvas de juros. Dessa forma, deslocamentos adicionais dos preços exigirão novas rodadas de surpresas altistas no campo da inflação.

No mercado de moedas, exploramos o tema através de exposição comprada no dólar contra moedas de países que deverão atrasar o processo de normalização monetária, como a Zona do Euro e Japão. No mercado local, mantivemos exposição tática comprada no dólar contra o real, em função da percepção da deterioração dos riscos fiscais.

Mantemos posição comprada no mercado acionário norte-americano, em função do entendimento de que o cenário econômico, a despeito do recrudescimento dos riscos inflacionários, permanece eminentemente favorável, com crescimento ainda robusto, e condições financeiras altamente estimulativas.

Por fim, revertemos nossa exposição no mercado acionário brasileiro, e adotamos uma posição taticamente vendida. Acreditamos que os prêmios ainda não incorporam totalmente o ambiente de renovadas incertezas fiscais, desaceleração econômica abrupta à frente e aperto monetário significativo.