Evolução do Cenário Econômico Um aperto nas condições financeiras e seus impactos negativos sobre o ambiente de risco foram o destaque do cenário global em outubro. A batalha contra a inflação ainda não alcançou seu desfecho em boa parte das economias avançadas, enquanto a diminuição do balanço dos bancos centrais e a percepção de piora nos fundamentos fiscais de médio prazo são outros fatores marginais que têm colocado pressão sobre as curvas de juros. Esse movimento se disseminou para as economias emergentes, levando a uma maior cautela por parte dos bancos centrais. As tensões geopolíticas no Oriente Médio também contribuíram para este comportamento mais cauteloso.

Do ponto de vista da inflação global, o que temos observado é uma tendência de queda consistente e razoavelmente generalizada entre as geografias. Mesmo que a queda da inflação esteja mais concentrada em bens e na dissipação dos choques em alimentos e energia, há também um arrefecimento na inflação de serviços e nos núcleos de forma geral. Porém, como o patamar anual da inflação ainda é alto, persiste a preocupação dos bancos centrais de que um nível de atividade ainda resiliente possa levar a uma desinflação muito lenta, contaminando expectativas de prazo mais longo.

Nesse sentido, ainda que a preocupação com este tipo de contaminação em expectativas seja compartilhada pelo conjunto das economias avançadas (com as importantes exceções de China e Japão), os novos dados do mês de outubro continuaram mostrando algumas dinâmicas contrastantes. Na Zona do Euro, por exemplo, é possível ver com clareza que a transmissão da alta de juros pelo ECB já se transmitiu fortemente para as condições de crédito, e a manutenção de um alto nível de poupança pelas famílias também têm ido na direção de restringir o consumo, o que vem gerando surpresas para baixo tanto na atividade econômica como na inflação. Já os EUA têm sido o epicentro das pressões nas curvas de juros globais, dada a persistência da demanda interna. Se o nível de aperto das condições financeiras permanecer próximo dos patamares alcançados recentemente, acreditamos que o ciclo de altas de juros pelo Fed também tenha chegado ao fim.

Ainda dentro do contexto de economias avançadas, as exceções às quais nos referimos também têm sido recentemente vetores que contribuem para pressionar os juros globais. No caso da China, as ações de estímulo oficial, tanto fiscais como monetárias, estão finalmente mostrando mais contundência e os novos dados econômicos estão começando a afastar o risco de um colapso no setor imobiliário que poderia restringir a retomada da demanda interna pós reabertura. No Japão, o início do abandono da política de yield curve control pelo BOJ, em um contexto de maior segurança de que a inflação ficará consistentemente próxima a 2% no longo prazo, representa a retirada de uma importante âncora para o mercado de juros global.

No universo de economias emergentes, algumas das quais já estão adiantadas no processo de desinflação e com bancos centrais cortando juros, o vetor resultante dessa dinâmica global foi um sinal de cautela: a vulnerabilidade das taxas de câmbio ficou mais evidente, assim como a incerteza com relação ao efeito da reprecificação nos juros em economias avançadas sobre a trajetória dos juros internos e a taxa final. Esta conjuntura acaba também evidenciando que o desafio de consolidação fiscal pós-pandemia das economias emergentes poderá ser mais profundo do que o atualmente precificado.

No Brasil, os novos dados divulgados ao longo de outubro confirmaram nossa expectativa de desaceleração gradual da atividade econômica, acompanhada de uma tendência de inflação que segue benigna e próxima de convergir para a banda de flutuação em torno da meta. Ainda, o anúncio de novos diretores do banco central foi bem recebido pelo mercado e vai na direção de garantir o perfil técnico das decisões da instituição. No entanto, houve um aumento de incerteza com a política fiscal, particularmente com a antecipação da discussão sobre metas antes de serem acionados os gatilhos previstos no arcabouço fiscal. Com os sinais de alerta vindo do ambiente global e do cenário fiscal, o banco central deverá ser cauteloso no processo de relaxamento monetário, seguindo no ritmo de cortes de 50bps na Selic.

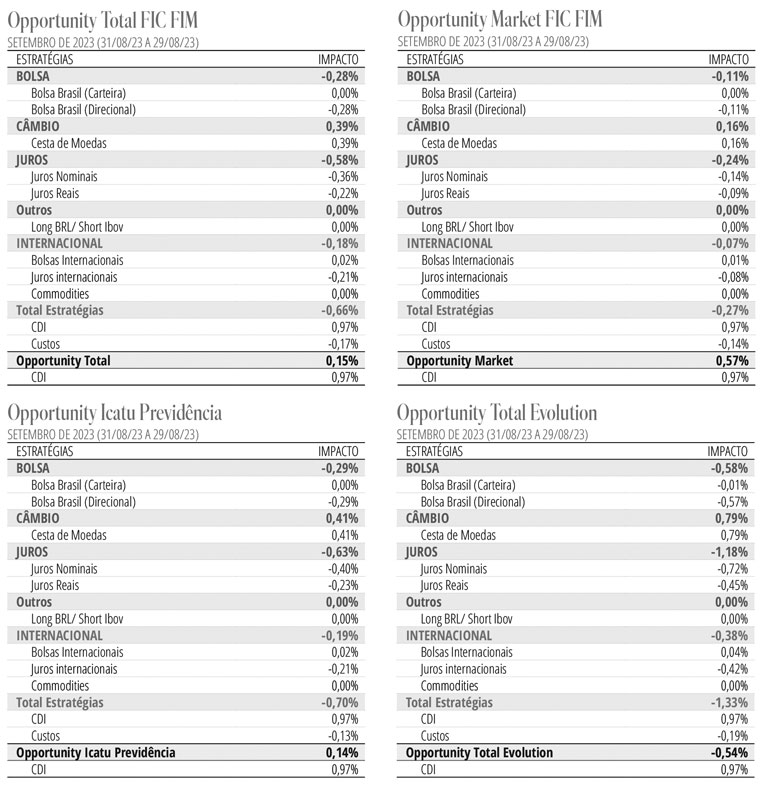

Estratégia do Fundo No mercado brasileiro, aumentamos posições aplicadas na parte curta da curva DI. Aumentamos também a exposição em bolsa brasileira. Iniciamos posição aplicada na parte mais curta da curva americana parcialmente compensada por uma posição tomada na parte longa da curva. Mantemos posições aplicadas em alguns países emergentes como México e República Tcheca. Na Europa, mantemos posições aplicadas. Os últimos indicadores econômicos da Zona do Euro mostraram uma desaceleração mais clara da economia e progresso no processo desinflacionário, o que tem levado a uma postura mais dove do Banco Central Europeu. Aumentamos posição comprada em bolsas internacionais, concentrada no setor de tecnologia. Mantemos posições compradas em USD contra o EUR e CNH e vendidas contra MXN e BRL.