PDF |

Carta de Gestão

Opportunity Macro

Evolução do Cenário Econômico

Setembro foi marcado por intensa atividade econômica e geopolítica, incluindo o início do ciclo de corte de juros pelo Fed, novas medidas de estímulo na China e uma escalada no conflito no Oriente Médio. No Brasil, vimos um movimento na direção oposta, com o início de um novo ciclo de alta de juros.

No contexto econômico, a atividade americana segue forte, sugerindo um crescimento resiliente, com o PIB do trimestre projetado em torno de 2,5% anualizado. O mercado de trabalho, após alta forte do desemprego nos últimos meses, se tornou o fiel da balança sobre o cenário macro. O dado de setembro reverteu parte da alta de desemprego e indica novamente uma economia saudável, corroborando nosso cenário de que os riscos de uma recessão aguda no curto prazo são baixos. A inflação, por sua vez, deve trazer conforto para o Fed continuar com o ciclo de cortes e reduzir o grau de aperto gradualmente.

Na China, o governo agiu para tentar conter a deterioração econômica do país, reconhecendo a ameaça da deflação e dos riscos baixistas advindos da piora adicional do mercado imobiliário. As novas medidas vieram de forma coordenada pelo governo e abrangeram o âmbito monetário, fiscal e regulatório. A bateria de anúncios é uma clara tentativa de surpreender o mercado e, acima de tudo, mostrar disposição em ancorar a confiança, até então muito deprimida, além de indicar a capacidade e vontade do governo de entregar suas metas, mantendo o crescimento da economia. A mudança de cenário é relevante.

De forma geral, o impacto é positivo para o sentimento, sobretudo em ações chinesas e mercados emergentes. O choque de confiança pode ter reverberações na economia e deve manter o crescimento ao redor da meta. Contudo, continuamos céticos em um crescimento pujante de longo prazo.

No Oriente Médio, vimos uma nova rodada de escalada no conflito. Após um ataque estratégico de Israel, que limitou as comunicações do Hezbollah e resultou na morte dos principais líderes do grupo terrorista, o Irã retaliou diretamente com um ataque ao país. Esse episódio tem sido comparado ao ocorrido em abril, embora tenha importantes diferenças. Apesar de não terem ocorrido mortes e de o Irã ter declarado que a ofensiva terminaria caso Israel não retaliasse, a ação iraniana foi mais forte, com aviso prévio mais curto e uso de mísseis mais potentes. Além disso, o contexto atual traz incentivos diferentes para Israel, que agora conta com maior apoio ao governo Netanyahu, e com o Hezbollah e Irã mais enfraquecidos. Existe a possibilidade de Israel encarar a situação como uma oportunidade para um ataque mais intenso, talvez direcionado ao projeto nuclear iraniano ou à produção de petróleo; esse é um risco que merece atenção.

Por fim, no Brasil, destacamos a primeira alta de juros do novo ciclo, contrastando com a maioria dos países. A atividade econômica no país continua forte, enquanto a inflação segue acima da meta, com as expectativas ainda desancoradas. Nesse contexto, a elevação dos juros é justificada e a principal questão é o ritmo desse aperto. A comunicação na última reunião indicou uma provável alta de 50 pontos-base, reforçando essa expectativa para os próximos meses.

Visão Geral

Conforme argumentamos na última carta, ainda acreditamos que em um ambiente global de inflação bem comportada, há espaço (e intenção declarada) para proatividade por parte dos bancos centrais no caso de eventual deterioração na atividade econômica. Essa conjuntura favorece portfólios que combinam ações e renda fixa, de modo que temos mantido essa estratégia como norte da nossa alocação de médio prazo. No curto prazo, nos preocupamos com o risco geopolítico mais acentuado e mantivemos a utilização de risco baixa.

Nos juros, seguimos com um portfólio aplicado nos juros canadense, onde vemos uma necessidade de flexibilização clara da política monetária à frente.

Nas moedas, a proatividade do Fed e de outros bancos centrais, combinada aos estímulos promovidos pela China neste mês, nos dá um viés construtivo com moedas emergentes. Ao longo do mês, operamos comprados em real, peso chileno e peso mexicano contra dólar e, na outra ponta, vendidos em euro de forma mais tática. Hoje, as posições em moedas são menores.

Em ações, seguimos com alocações compradas, apesar de uma redução marginal das posições.

OPPORTUNITY TOTAL EVOLUTION FIC FIM; Data de início do Fundo: 16/09/2019; Data da cota base: 30/09/2024; Rentabilidade do mês: 1.41% | 169.56% Cdi; Rentabilidade acumulada do ano: 1.77% | 22.17% Cdi; Rentabilidade dos últimos 12 meses: 10.65% | 96.33% Cdi; PL médio 12 meses FIC: R$151.065.099,00; Taxa de Administração: 2% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa de Saída: 5% sobre o valor resgatado, em casos de resgate antecipado apenas; Público alvo: Investidor Qualificado; Classificação ANBIMA: Estratégia - Livre; Aberto para Captação: Sim.

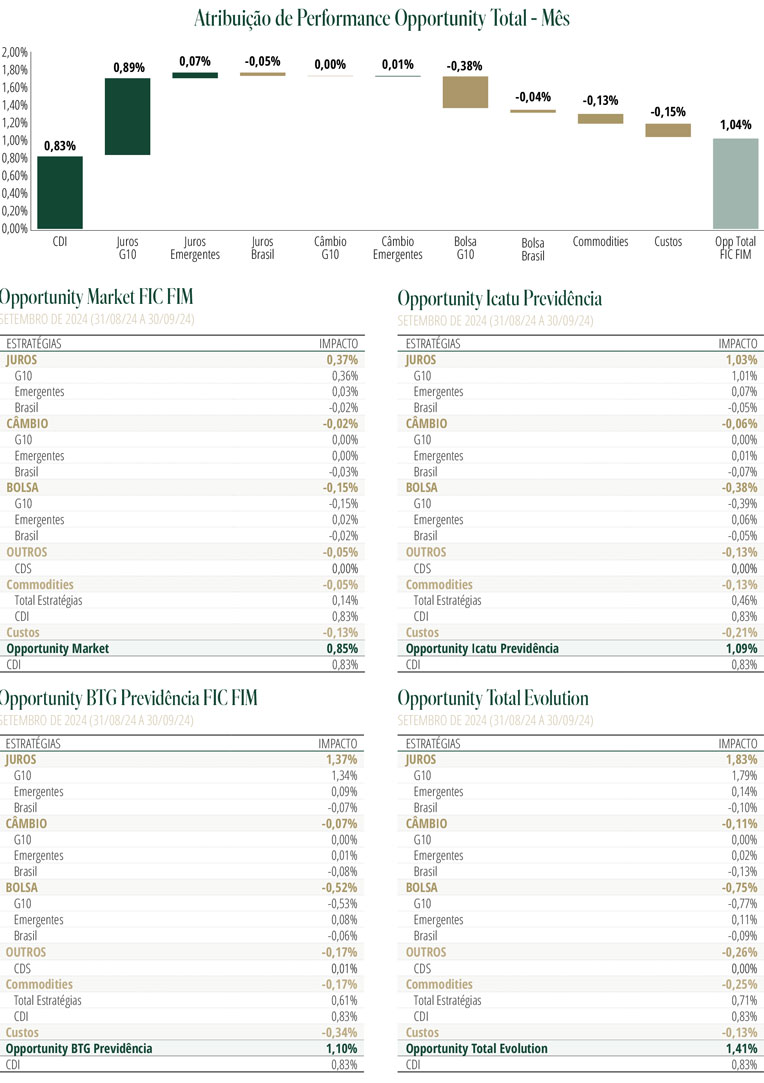

OPPORTUNITY TOTAL FIC FIM; Data de início do Fundo: 08/05/2003; Data da cota base: 30/09/2024; Rentabilidade do mês: 1.04% | 124.35% Cdi; Rentabilidade acumulada do ano: 4.06% | 50.77% Cdi; Rentabilidade dos últimos 12 meses: 9.75% | 88.23% Cdi; PL médio 12 meses FIC: R$926.036.838,00; Taxa de Administração: 2% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidores em Geral; Classificação ANBIMA: Estratégia - Macro; Aberto para Captação: Sim.

OPPORTUNITY MARKET FIC FIM; Data de início do Fundo: 18/01/1999; Data da cota base: 30/09/2024; Rentabilidade do mês: 0.85% | 101.71% Cdi; Rentabilidade acumulada do ano: 5.78% | 72.29% Cdi; Rentabilidade dos últimos 12 meses: 9.66% | 87.34% Cdi; PL médio 12 meses FIC: R$47.843.436,00; Taxa de Administração: 1.5% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidores em Geral; Classificação ANBIMA: Estratégia - Macro; Aberto para Captação: Sim.

OPPORTUNITY ICATU PREVIDÊNCIA FIC FIM; Data de início do Fundo: 26/09/2018; Data da cota base: 30/09/2024; Rentabilidade do mês: 1.09% | 130.19% Cdi; Rentabilidade acumulada do ano: 4.31% | 53.96% Cdi; Rentabilidade dos últimos 12 meses: 10.59% | 95.76% Cdi; PL médio 12 meses FIC: R$256.548.094,00; Taxa de Administração: 1.5% a.a; Taxa de Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidor Profissional; Classificação ANBIMA: Previdência Multimercado - Livre; PGBL e VGBL instituídos pela Icatu Seguros S.A. O proponente desses planos podem ser investidores não qualificados; Aberto para Captação: Sim.

OPPORTUNITY BTG PREVIDÊNCIA FIC FIM; Data de início do Fundo: 28/09/2023; Data da cota base: 30/09/2024; Rentabilidade do mês: 1.10% | 131.75% Cdi; Rentabilidade acumulada do ano: 3.26% | 40.82% Cdi; Rentabilidade dos últimos 12 meses: 10.53% | 95.21% Cdi; PL médio 12 meses FIC: R$7.408.781,00; Taxa de Administração: 2% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidores em Geral; Classificação ANBIMA: Previdência Multimercado - Livre; PGBL e VGBL instituídos pela BTG Seguros. O proponente desses planos podem ser investidores não qualificados; Aberto para Captação: Sim.

Rentabilidade passada não representa garantia de rentabilidade futura. Fundos de investimento não contam como garantia do administrador, do gestor, de qualquer mecanismo de seguro, ou ainda do Fundo Garantidor de Créditos/FGC. A rentabilidade divulgada é líquida de taxas de administração e performance, mas bruta de impostos. - Ao investidor, é imprescindível a leitura da lâmina de informações essenciais, se houver, e do regulamento do fundo, antes de aplicar os seus recursos, os quais estão disponíveis no site do administrador, no endereço www.bnymellon.com.br/sf. - Para fins de resgate, a data de sua solicitação, a data de conversão das cotas e a data de pagamento diferem entre si. Este fundo pode ter suas cotas comercializadas por vários distribuidores, o que pode gerar diferenças de horários e valores mínimos para aplicação ou resgate e, ainda, diferentes telefones e centrais de atendimento ao cliente. - Todas as opiniões aqui contidas foram elaboradas dentro do contexto e conjuntura do momento em que o relatório foi editado, podendo mudar sem aviso prévio. Algumas das informações aqui apresentadas podem ter sido obtidas de fontes de mercado. Apesar de todo o cuidado em sua coleta e manuseio, o Opportunity não se responsabiliza pela publicação acidental de dados incorretos. - A Supervisão e Fiscalização de questões relacionadas ao Fundo competem à Comissão de Valores Mobiliários – CVM. Serviço de Atendimento ao Cidadão em www.cvm.gov.br. - Central de Atendimento CVM 0800 7225354.– Ouvidoria Opportunity 0800 2823853 ou ouvidoria@opportunity.com.br.