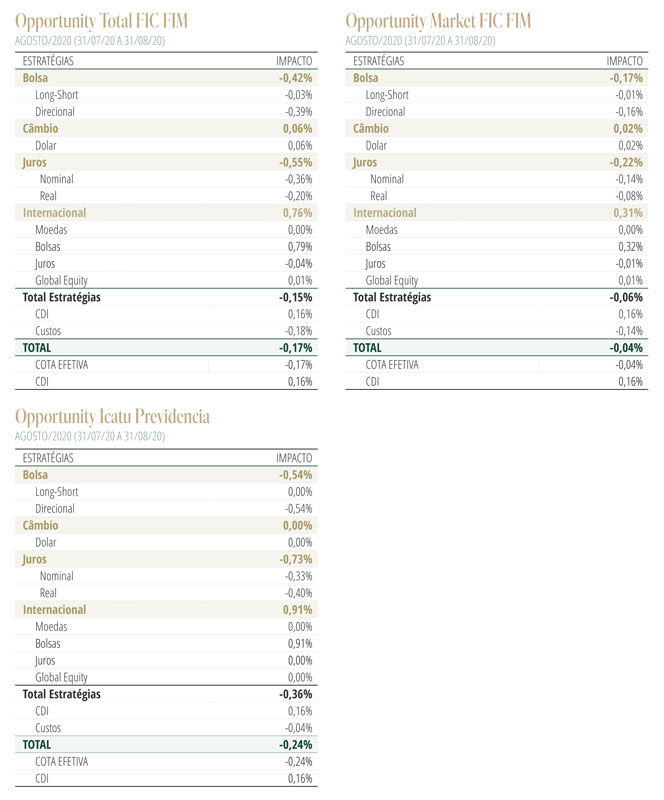

O Opportunity Total encerrou o mês com queda de 0,17%. As posições no mercado acionário brasileiro (-0,42%) e juros locais (-0,60%) compõem as principais contribuições negativas. A exposição no mercado acionário internacional (+0,79%) compensou quase que integralmente as perdas.

No mês passado, os mercados globais deram sequência à forte recuperação em curso desde meados de abril. Mais uma vez, o destaque positivo ficou por conta do mercado acionário americano, com o S&P 500 retomando as máximas históricas e encerrando agosto com a melhor performance para o mês desde 1986.

Conforme antecipamos em edições anteriores de nossa Carta Mensal, são dois os pilares para o desempenho vigoroso dos mercados: i) o controle da epidemia, que tem garantido o aumento da mobilidade e a reabertura das economias sem grandes sustos com novas ondas de contágio; ii) a enorme carga de estímulos monetários e fiscais. Em conjunto, esses dois fatores vêm possibilitando uma retomada da atividade substancialmente mais vigorosa nas principais economias do que incialmente antecipado.

É bem verdade que já se verifica alguma acomodação do ritmo da retomada, inicialmente em “V”, nos indicadores recentes, e permanecem elevadas as incertezas quanto à sustentação da retomada global. Em particular, com o desemprego ainda elevado e a recuperação lenta do mercado de trabalho, é natural questionar a capacidade do setor privado de absorver o choque negativo sobre a demanda agregada diante da inevitável retirada dos estímulos fiscais.

Esse risco, contudo, não nos parece suficiente para colocar em xeque o cenário benigno para a economia e os mercados globais.

Em primeiro lugar, a cada vez mais próxima disponibilização em larga escala de uma vacina para a Covid é um importante catalizador das expectativas, fornecendo o suporte necessário para decisões relevantes de consumo, contratação e investimento dos agentes econômicos. Adicionalmente, há indicações de que os gastos com Capex nas economias centrais começam a responder ao ambiente de juros baixos e crédito farto, já permitindo vislumbrar algum crowding in do investimento privado, o que ajudaria a amortecer parte do efeito do fiscal cliff que se avizinha.

Por fim, os bancos centrais continuarão renovando seus arsenais de medidas não-convencionais a fim de garantir o máximo suporte à retomada, como ficou novamente evidenciado com a revisão do arcabouço de metas de inflação do Federal Reserve. Ao admitir a possibilidade de a inflação exceder moderadamente a meta de 2%, e permitir que a economia venha a operar acima do pleno emprego, o Fed deverá retardar significativamente o momento da retirada do estímulo monetário. A essa ação do Fed podem se seguir novas rodadas de acomodação monetária de outros bancos centrais como o ECB e o BoJ, como forma de mitigar os efeitos nocivos da depreciação do dólar sobre a atividade econômica dessas regiões.

No Brasil, agosto trouxe um descolamento do desempenho dos ativos domésticos em relação ao mercado internacional. O Ibovespa interrompeu o período de 4 meses consecutivos de altas, encerrando o mês com queda de 3,4%, ao passo que o real voltou a apresentar forte depreciação, com reflexos igualmente negativos sobre a curva de juros.

Conforme havíamos antecipado em nossa última Carta, assistimos um acirramento nos ruídos em torno da política fiscal, com pressões de parcelas do governo e do Congresso em direção à flexibilização das regras fiscais, em particular o teto de gastos, com o objetivo de acomodar um grande programa permanente de transferência de renda substancialmente maior do que Bolsa Família, além de viabilizar mais recursos para investimentos públicos.

Após a reação inicial negativo dos mercados, verificamos nos últimos dias um recuo importante das autoridades públicas no flerte com o populismo fiscal. É inegavelmente positiva a iniciativa do governo e lideranças no Congresso de retomar a agenda de reformas, em particular a Reforma Administrativa. Por outro lado, ainda que o compromisso com o respeito ao teto tenha retornado aos discursos oficiais, consideramos que o tema ainda não está totalmente pacificado, e seu desfecho permanece condicionado à velocidade de recuperação da economia, em especial do mercado de trabalho. Entendemos que o maior risco de deslize na política fiscal seria a extensão do período de calamidade para 2021, o que abriria espaço para contornar o limite de gastos impostos pela regra do teto.

Acreditamos que o retrato da encruzilhada nunca foi tão oportuno para descrever o atual momento do país. Por um lado, abre-se a oportunidade única para encaminhar o difícil, porém absolutamente necessário, debate sobre a qualidade dos gastos públicos no Brasil, estabelecendo-se uma revisão profunda sobre as verdadeiras prioridades da nação. Perseverar na austeridade fiscal e retomada da agenda de reformas permitirá ao país se beneficiar do ambiente de taxas de juros historicamente baixas, e assim reencontrar o caminho perdido do crescimento econômico sustentável.

Por outro, a tentação de buscar atalhos e falsas soluções de apelo populista levará inevitavelmente o país de volta à velha conhecida realidade de alta inflação e estagnação econômica.

Com relação à estratégia do fundo, mantemos a exposição majoritária no mercado acionário brasileiro e americano, que permanece o principal beneficiário do ambiente de retomada da atividade e liquidez abundante.

No mercado de juros, seguimos com uma exposição reduzida na curva nominal. Acreditamos que o fim do ciclo de cortes de Selic, aliado a pressões inflacionárias, ainda que temporárias, na cadeia de bens industriais reduzem o espaço para compressão significativa dos prêmios. Nesse sentido, mantemos pequena posição aplicada nos vértices curtos da curva de juros reais, que ainda apresenta prêmio atrativo, e oferece alguma proteção para eventual acirramento das preocupações com a política fiscal. Nosso cenário central continua sendo de manutenção dos juros no patamar atual por um longo período.

No mercado de câmbio, seguimos uma abordagem agnóstica. Acreditamos que os temores sobre o debasement da moeda americana são largamente exagerados, mas admitimos que a redução progressiva dos riscos para o cenário global tenderia a aliviar a demanda pela moeda americana, com repercussões positivas sobre as moedas emergentes. Esse fator, em conjunto com a redução nos ruídos fiscais nos últimos dias e do posicionamento técnico de mercado muito comprado em dólar, favorece exposição direcional tática do fundo em favor do real.