PDF |

Carta de Gestão

Opportunity Macro

Evolução do Cenário Econômico

Os dados de mercado de trabalho norte-americanos, divulgados no início de agosto, definiram o tom das discussões no mês. O início do ciclo de cortes, esperado para setembro, tornou-se quase uma certeza, com a dúvida passando a ser a magnitude do ajuste (0,25 ou 0,50pp). De forma mais ampla, há uma incerteza sobre o estado da economia estadunidense: estamos em um cenário de pouso suave ou às vésperas de uma recessão no país?

Os dados apontam para sinais mistos. Por um lado, o consumo apresenta força, os pedidos de seguro-desemprego estão em níveis baixos e as divulgações de resultado das empresas listadas, à exceção de casos pontuais, apresentam uma situação saudável. Ao mesmo tempo, no entanto, o aumento da taxa de desemprego, acompanhado de ritmo mais lento de geração de postos, além da alta na inadimplência de algumas categorias acendem um sinal de alerta.

No balanço geral, ainda acreditamos que o primeiro campo é o que dá sinais mais fortes: a atividade desacelera, mas ainda nos parece resiliente. O mercado de trabalho, apesar de liquidamente gerar menos postos, não apresenta um número elevado de demissões, e sim, menos contratações. Os dados nos parecem coerentes com o tão buscado e discutido pouso suave.

Sabemos da dificuldade de antecipar corretamente uma recessão e, por isso, não negligenciamos a probabilidade deste cenário, mesmo não enxergando como o mais provável. Temos maior convicção de que a recessão, se ocorrer, não se transformará em uma crise. Em outras palavras, dois trimestres de queda moderada do PIB (suficiente para caracterizar recessão) é um risco plausível, mas uma queda acentuada da atividade nos parece bastante improvável. Não vemos elos fracos claros na economia, pois o setor privado está pouco alavancado e, caso necessário, há bastante espaço para o Fed cortar juros, dada a figura saudável da inflação, que antecipamos em nossa carta de abril e se confirmou nos meses seguintes.

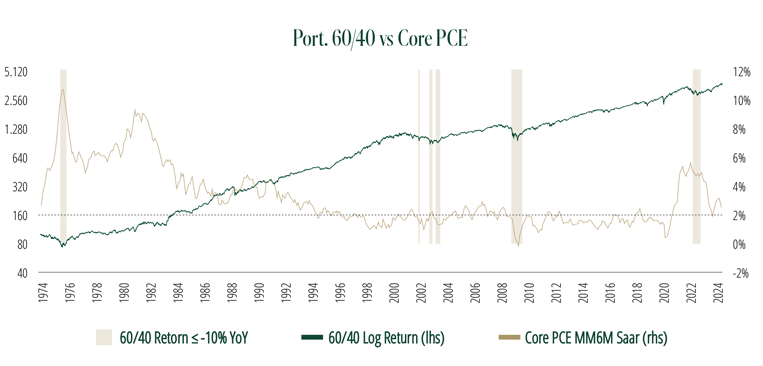

A convicção em uma inflação bem comportada, combinada a um banco central com espaço para cortar e à baixa probabilidade de uma recessão mais aguda, nos leva a um diagnóstico de que um portfólio que combina ações e renda fixa se encaixa muito bem no ambiente atual. A proporção entre as duas classes pode variar, tendo alguns exemplos conhecidos, como o 60/40 (60% ações e 40% renda fixa) ou o risk parity, que busca ter impactos semelhantes das duas classes na cota. No nosso caso, não nos ancoramos nesses percentuais pré-fixados, somente direcionando o portfólio para a combinação entre as duas classes.

A estratégia costuma ser uma alocação equilibrada, que navega bem diversos cenários. De forma resumida, isso ocorre porque, em momentos de crescimento, a bolsa proporciona bons resultados, enquanto a renda fixa funciona como proteção para desaceleração, dado que o mercado passa a esperar cortes de juros.

Vemos três tipos de cenário em que esse portfólio não funciona bem:

- O “calcanhar de Aquiles” da estratégia é inflação alta e a perspectiva de que os bancos centrais vão buscar ativamente o aperto de condições financeiras, como vimos em 2022 e parte de 2023, por exemplo. Diferentemente de situações em que a alta de juros serve somente como “mitigador” para o crescimento muito forte, quando o objetivo é proativamente apertar condições financeiras, não vemos bom desempenho da bolsa. A renda fixa, por sua vez, obviamente não funciona como hedge, já que o choque advém justamente de um movimento de alta de juros.

Embora tenhamos dúvidas sobre o ritmo que o Fed adotará ou se teremos ou não uma recessão técnica, temos grande convicção de que o pior da inflação ficou para trás, de modo que o Fed tem espaço para cortar, proporcionando um ambiente frutífero para esse tipo de alocação. O discurso do Comitê reforça essa leitura, com os membros destacando que o mandato de mercado de trabalho volta a merecer atenção, reduzindo o foco, quase exclusivo, no pilar de inflação. Essa proatividade do Fed reduz o risco de que sua reação seja atrasada, mitigando ainda mais a chance de uma desaceleração mais aguda.

- Bolhas financeiras, como a dotcom bubble, que estourou na virada do século. Apesar de especulações sobre uma bolha em empresas associadas à inteligência artificial, não acreditamos que seja o caso. A alta nos preços dessas ações veio, majoritariamente, do crescimento de lucros; houve expansão de múltiplos, mas em magnitude muito menor do que situações claras de bolha. Além disso, a maior parte do investimento no setor vem de empresas rentáveis e pouquíssimo alavancadas (big techs) e algumas aplicações de IA, como algoritmos de recomendação, já mostraram um retorno bastante positivo.

- Crises financeiras, com o exemplo mais recente sendo a Grande Recessão, iniciada em 2008. Em situações como essa, a alavancagem excessiva de certos setores da economia (no caso específico, imobiliário) combinado a problemas em instituições financeiras geram questões sistêmicas que tornam a recessão mais aguda e duradoura, com um longo processo de desalavancagem. Desta forma, o desempenho da bolsa é ruim a ponto do hedge vindo da renda fixa ser insuficiente. Conforme explicado no quarto parágrafo, temos convicção de que esse cenário é improvável no futuro próximo.

O gráfico abaixo utiliza o portfólio 60/40 somente como exemplo de que a combinação entre ações e renda fixa compõe bons retornos em períodos que não se enquadram nas três situações descritas acima.

Visão geral: Expressamos a tese descrita acima com uma combinação entre renda fixa e renda variável, conforme supracitado, e, hoje, temos uma baixa utilização de risco.

Juros: Como já mencionado, temos posições aplicadas em juros. A maior alocação é em Canadá, onde vemos maior fraqueza da atividade e precificação atrativa. Também temos posições menores em México e juros real dos EUA.

Moedas: Temos risco baixo hoje no livro de moedas. Seguimos vendidos na moeda chinesa.

Equities: Seguimos comprados no S&P 500. Acreditamos que o momento atual de convergência inflacionária e um banco central disposto a cortar juros, caso necessário, favorecem essa posição, a despeito de uma atividade econômica menos pujante no curto prazo.

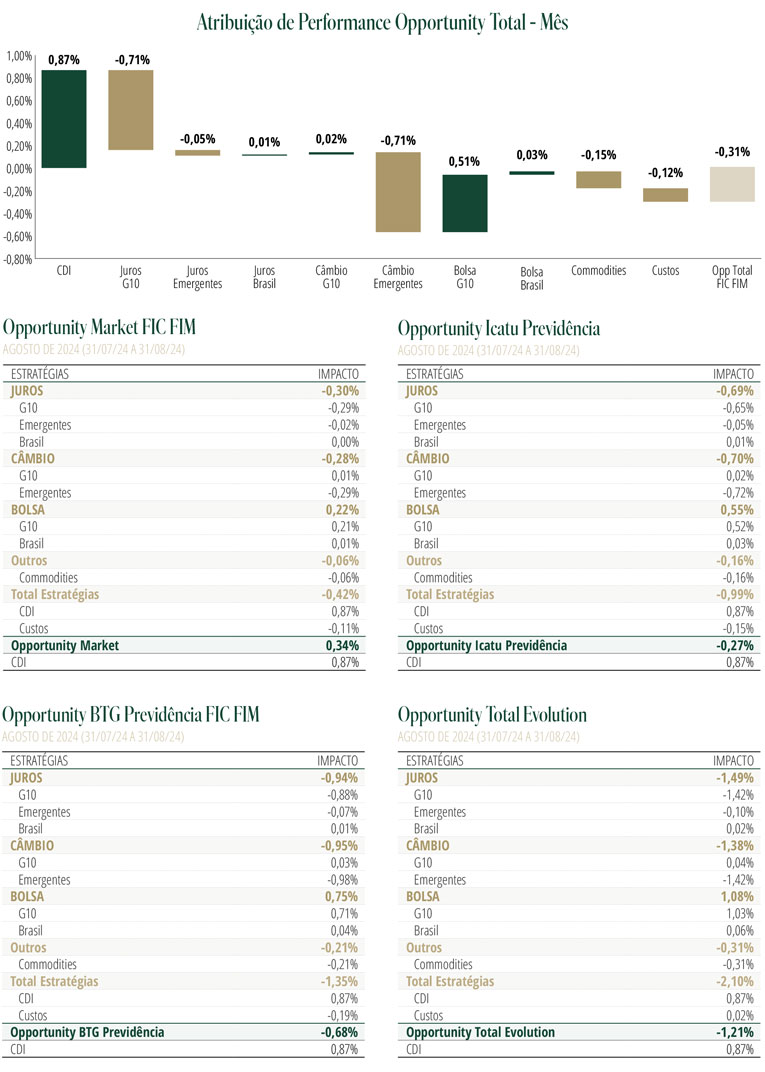

OPPORTUNITY TOTAL EVOLUTION FIC FIM; Data de início do Fundo: 16/09/2019; Data da cota base: 30/08/2024; Rentabilidade do mês: -1.21% | -139.65% Cdi; Rentabilidade acumulada do ano: 0.35% | 4.96% Cdi; Rentabilidade dos últimos 12 meses: 8.51% | 75.93% Cdi; PL médio 12 meses FIC: R$151.591.716,00; Taxa de Administração: 2% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa de Saída: 5% sobre o valor resgatado, em casos de resgate antecipado apenas; Público alvo: Investidor Qualificado; Classificação ANBIMA: Estratégia - Livre; Aberto para Captação: Sim.

OPPORTUNITY TOTAL FIC FIM; Data de início do Fundo: 08/05/2003; Data da cota base: 30/08/2024; Rentabilidade do mês: -0.31% | -35.41% Cdi; Rentabilidade acumulada do ano: 2.99% | 42.11% Cdi; Rentabilidade dos últimos 12 meses: 8.79% | 78.39% Cdi; PL médio 12 meses FIC: R$945.505.782,00; Taxa de Administração: 2% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidores em Geral; Classificação ANBIMA: Estratégia - Macro; Aberto para Captação: Sim.

OPPORTUNITY MARKET FIC FIM; Data de início do Fundo: 18/01/1999; Data da cota base: 30/08/2024; Rentabilidade do mês: 0.34% | 39.12% Cdi; Rentabilidade acumulada do ano: 4.89% | 68.85% Cdi; Rentabilidade dos últimos 12 meses: 9.36% | 83.46% Cdi; PL médio 12 meses FIC: R$50.702.937,00; Taxa de Administração: 1.5% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidores em Geral; Classificação ANBIMA: Estratégia - Macro; Aberto para Captação: Sim.

OPPORTUNITY ICATU PREVIDÊNCIA FIC FIM; Data de início do Fundo: 26/09/2018; Data da cota base: 30/08/2024; Rentabilidade do mês: -0.27% | -30.87% Cdi; Rentabilidade acumulada do ano: 3.19% | 44.96% Cdi; Rentabilidade dos últimos 12 meses: 9.56% | 85.25% Cdi; PL médio 12 meses FIC: R$262.108.756,00; Taxa de Administração: 1.5% a.a; Taxa de Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidor Profissional; Classificação ANBIMA: Previdência Multimercado - Livre; PGBL e VGBL instituídos pela Icatu Seguros S.A. O proponente desses planos podem ser investidores não qualificados; Aberto para Captação: Sim.

OPPORTUNITY BTG PREVIDÊNCIA FIC FIM; Data de início do Fundo: 28/09/2023; Data da cota base: 30/08/2024; Rentabilidade do mês: -0.68% | -77.90% Cdi; Rentabilidade acumulada do ano: 2.14% | 30.14% Cdi; Rentabilidade dos últimos 12 meses: 0.00% | 0.00% Cdi; PL médio 12 meses FIC: R$6.726.844,00; Taxa de Administração: 2% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidores em Geral; Classificação ANBIMA: Previdência Multimercado - Livre; PGBL e VGBL instituídos pela BTG Seguros. O proponente desses planos podem ser investidores não qualificados; Aberto para Captação: Sim.

Rentabilidade passada não representa garantia de rentabilidade futura. Fundos de investimento não contam como garantia do administrador, do gestor, de qualquer mecanismo de seguro, ou ainda do Fundo Garantidor de Créditos/FGC. A rentabilidade divulgada é líquida de taxas de administração e performance, mas bruta de impostos. - Ao investidor, é imprescindível a leitura da lâmina de informações essenciais, se houver, e do regulamento do fundo, antes de aplicar os seus recursos, os quais estão disponíveis no site do administrador, no endereço www.bnymellon.com.br/sf. - Para fins de resgate, a data de sua solicitação, a data de conversão das cotas e a data de pagamento diferem entre si. Este fundo pode ter suas cotas comercializadas por vários distribuidores, o que pode gerar diferenças de horários e valores mínimos para aplicação ou resgate e, ainda, diferentes telefones e centrais de atendimento ao cliente. - Todas as opiniões aqui contidas foram elaboradas dentro do contexto e conjuntura do momento em que o relatório foi editado, podendo mudar sem aviso prévio. Algumas das informações aqui apresentadas podem ter sido obtidas de fontes de mercado. Apesar de todo o cuidado em sua coleta e manuseio, o Opportunity não se responsabiliza pela publicação acidental de dados incorretos. - A Supervisão e Fiscalização de questões relacionadas ao Fundo competem à Comissão de Valores Mobiliários – CVM. Serviço de Atendimento ao Cidadão em www.cvm.gov.br. - Central de Atendimento CVM 0800 7225354.– Ouvidoria Opportunity 0800 2823853 ou ouvidoria@opportunity.com.br.