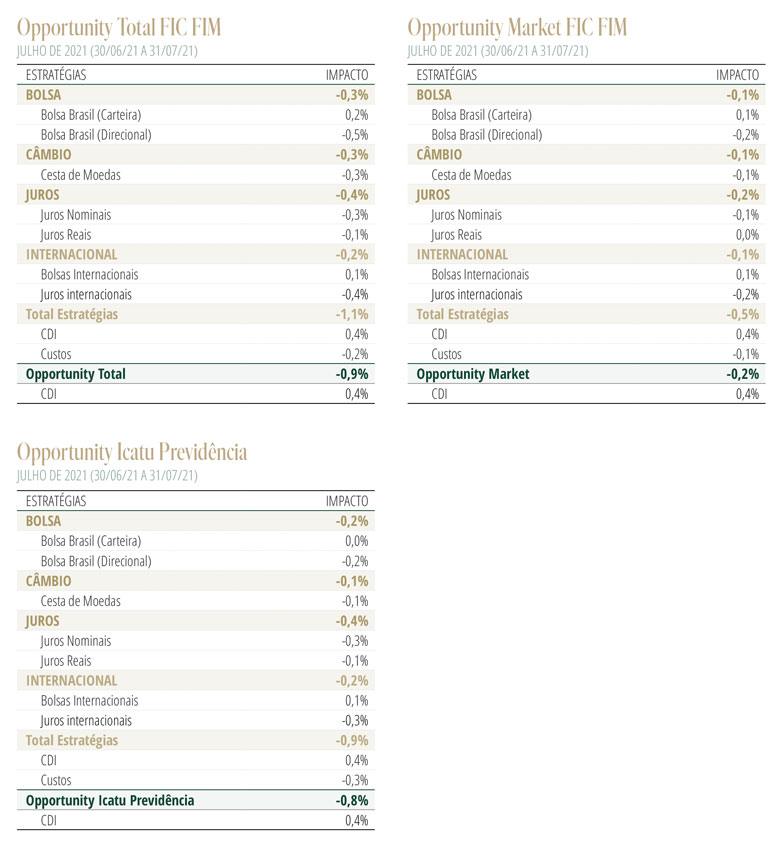

Desempenho do Fundo em JulhoO Opportunity Total encerrou o mês com queda de 0,92%, com as principais perdas ocorrendo no livro de juros internacional (-0,36%), mercado de ações doméstico (-0,28%) e moedas (-0,26%). O livro de ações internacional registrou ganhos de 0,13%.

Cenário para a Economia e MercadosA curva de infectados continua a apresentar rápida aceleração em diversos países, com a propagação da variante Delta, mais transmissível e potencialmente mais resistente ao conjunto de vacinas disponíveis atualmente.

Entretanto, há larga evidência confirmando que a vacinação ainda é uma arma eficaz na redução dos riscos de evolução da Covid-19 para casos graves, como se verifica em países que já alcançaram altos níveis de imunização da população. Com isso, novas medidas de isolamento social nas principais economias do planeta parecem improváveis, o que contribui para diminuir significativamente a sensibilidade da atividade econômica à pandemia, permitindo vislumbrar a continuidade do processo de reabertura.

Ainda que esse quadro nos pareça amplamente antecipado pelos mercados, reduzindo-se, portanto, o escopo para novas surpresas positivas no âmbito do crescimento, a redução dos riscos de cauda associados à pandemia é um elemento que deverá continuar favorecendo o tema do reflation dos ativos.

Entendemos que esse fenômeno continuará apresentando maior reverberação no mercado acionário, que além do ambiente de forte crescimento da atividade, beneficia-se também da percepção de que o Federal Reserve (Fed) manterá a estratégia de “paciência” diante da forte aceleração da inflação nos últimos meses, sustentada pelo diagnóstico de que as pressões decorrem majoritariamente de choques transitórios. Dessa forma, mantemos o cenário de transição gradual da política monetária nos EUA, com início do tapering (redução do ritmo de compra de ativos) ocorrendo entre o final do ano e início de 2022, o que deve garantir uma janela ainda favorável para o apetite global a risco.

No Brasil, o programa de vacinação avançou de maneira relevante, e a curva de contágio recuou fortemente nas últimas semanas. Os dados econômicos continuaram a surpreender positivamente com a normalização da mobilidade. Entretanto, às revisões altistas nas estimativas dos analistas para o crescimento do PIB em 2021, contrapõem-se riscos crescentes para o desempenho da economia no próximo ano.

O primeiro deles se refere ao processo de normalização da política monetária. A inflação voltou a surpreender negativamente, com a aceleração dos preços de serviços indicando pressões mais disseminadas do que se antecipava.

Aliada a novas elevações nas expectativas para o próximo ano, essa deterioração deverá levar o Copom a acelerar o ritmo de altas da Selic para 1,0 ponto na reunião de agosto.

Com isso, o ciclo de aperto deverá ser estendido, e a taxa terminal possivelmente superará nossa previsão anterior, ao redor de 7%. Crescem também os riscos de que o Banco Central seja forçado a levar os juros para um nível contracionista. Como destacamos em nossa última Carta Mensal, o ciclo de alta da Selic irá cobrar seu preço sobre o crescimento de 2022, que se configura cada vez mais alto.

Os riscos para as contas públicas deverão escalar nos próximos meses, quando ocorrerão decisões centrais para o futuro da política fiscal, como a definição do novo programa social que substituirá o Bolsa Família e o Orçamento de 2022. As crescentes dificuldades eleitorais para o governo e as demandas sociais do pós-pandemia se apresentam como um novo teste de estresse para o regime fiscal. Acreditamos que ao final do processo o teto de gastos sobreviverá, mas antevemos forte turbulência à frente, refletindo-se em maior volatilidade para os ativos domésticos.

Por fim, o quadro para o suprimento energético continuou evoluindo negativamente, após mais um mês de hidrologia desfavorável. Embora a definição do cenário energético ocorra apenas após o final do período úmido, a incerteza elevada pode começar a impactar decisões relevantes do setor privado.

Estratégia do FundoOs riscos controlados no âmbito da pandemia, aliados à estratégia de paciência do Federal Reserve, garantem um ambiente favorável para os ativos, em particular para o mercado acionário americano. No mercado de ações doméstico, mantemos a exposição no índice Íbovespa, nas empresas beneficiadas diretamente pelo tema da reabertura e papéis de empresas do setor de commodities.

No mercado de juros, seguimos perseguindo o tema da elevação dos riscos inflacionários, com posições tomadas na curva de juros dos EUA. No Brasil, mantemos exposição neutra em juros nominais e posição aplicada na parte intermediária da curva de juros reais.

No mercado de moedas, à despeito da percepção de que o Banco Central deverá estender o ciclo de alta de juros, encerramos a posição vendida no USD/BRL, em função do aumento dos riscos fiscais e das turbulências políticas.