Evolução do Cenário EconômicoApós um longo período de intenso debate sobre os riscos inflacionários, o tema da recessão agora assume o protagonismo entre as preocupações dos mercados na virada do semestre. De fato, os indicadores econômicos recentes continuaram sugerindo que a atividade global já se encontra em transição avançada do estado de superaquecimento, observado em meados do ano passado, para um ritmo substancialmente mais fraco.

Como resultado, os participantes de mercado passaram a reavaliar fortemente suas percepções quanto à extensão dos ciclos de altas de juros na maior parte do mundo, sob a premissa de que a iminência de uma recessão global poderia aliviar as pressões inflacionárias ainda latentes, permitindo assim a interrupção prematura no aperto monetário dos principais bancos centrais. Assim, assistimos nas últimas semanas a uma forte correção baixista nas curvas de juros das economias avançadas – nos EUA, já se precifica início de cortes das taxas ao final do primeiro trimestre do próximo ano.

É inegável que o impacto dos diversos choques sobre a economia global – a elevação abrupta dos preços das commodities, incertezas geopolíticas decorrentes da Guerra na Ucrânia e normalização monetária nas economias centrais – já se mostra de maneira mais visível do que o antecipado sobre o desempenho da atividade econômica global. Entretanto, aqueles dois prognósticos em vigor atualmente – o de que a recessão global é uma realidade quase iminente, e que tal fato irá aliviar o fardo da política monetária – nos parecem extrapolações altamente indevidas.

Em primeiro lugar, embora o desfecho mais provável do processo de desaceleração em curso seja mesmo o de uma recessão, ao menos nos EUA essa não nos parece uma realidade concreta para os próximos meses. Entendemos que fundamentos ainda robustos no mercado de trabalho, com fortes ganhos de renda, crédito amplo e elevada poupança acumulada a partir das fortes transferências governamentais no ano passado, fornecem um colchão importante para o consumo das famílias no futuro próximo.

Quanto às implicações para a estratégia de normalização monetária do Fed (banco central norte-americano), é importante ter em mente que a desaceleração econômica, com sinais concretos de alívio nos desequilíbrios no mercado de trabalho – e consequente aumento do desemprego – é condição necessária para garantir a convergência da inflação de volta à meta de 2%.

Dessa forma, entendemos que a barra é bastante alta para o banco central americano se deixar levar por sinais moderados de acomodação da atividade econômica. Ao contrário, mantemos a percepção de que o desafio no campo da inflação continua grande – algo claramente reconhecido pelo próprio Fed, especialmente à luz da surpreendente aceleração do ritmo de altas para 75bp na reunião do mês passado. Assim, entendemos que o Fed repetirá o passo na próxima reunião, e que a taxa terminal para as Fed Funds deverá se aproximar de 4% já no primeiro trimestre de 2023.

Se por um lado não antecipamos reversão de curso no processo de normalização monetária nos EUA, o quadro na Zona do Euro e Reino Unido é significativamente mais complexo. Em ambos os casos, o aumento no custo de energia tem produzido forte retração do consumo das famílias, indicando possível queda no PIB já no segundo trimestre. Na Zona do Euro, em particular, aumenta substancialmente o risco de racionamento no consumo de gás, em decorrência da redução no fornecimento da commodity por parte da Rússia. Dessa forma, é crescente a chance de que tanto o ECB quanto o BOE, que sinalizaram aceleração do ritmo de altas para 50bp ao longo do terceiro trimestre, se vejam em breve forçados a reavaliarem o processo de aperto monetário.

Na contramão do Ocidente, a China começa a dar sinais de forte recuperação após a recessão observada ao longo do primeiro semestre do ano, decorrente da política de Covid Zero, que colocou uma grande parcela da população sob restrição absoluta de mobilidade. A retomada deverá aplacar os temores de um colapso mais abrupto da atividade no país, mas não significa um novo ciclo de forte expansão, uma vez que não há sinais de mudanças na política de combate à Covid, e os estímulos econômicos continuarão se pautando pela moderação.

No Brasil, a atividade econômica continua surpreendendo positivamente. Após o forte resultado do primeiro trimestre, quando o PIB mostrou expansão de 1%, os dados recentes indicam continuidade do bom desempenho da economia ao longo do segundo trimestre. O mercado de trabalho vem se apresentando como o grande destaque, com forte crescimento da ocupação e recuo da taxa de desemprego (que em maio atingiu 9,8%, o menor patamar desde o início de 2016).

Entretanto, como destacamos em nossa última Carta, vislumbramos um cenário bem mais desafiador à frente, já que os efeitos de fatores como a reabertura da economia, o vento favorável das commodities e o programa de estímulo ao consumo introduzido pelo governo (entre as principais medidas, a antecipação de 13º salário e saque das contas do FGTS) perderão importância. Não menos relevante para esse cenário é o comportamento da inflação, que continua a mostrar deterioração, com aceleração das medidas de tendência subjacente para níveis anualizados de dois dígitos.

O melhor desempenho da atividade econômica, aliado ao quadro inflacionário ainda em deterioração, mantém o BC em uma posição extremamente complexa em sua tarefa de assegurar as condições para convergência da inflação. Juntam-se a isso as medidas em tramitação no Congresso Nacional, que deverão adicionar impulso à demanda agregada. Acreditamos que o BC deverá seguir a sinalização de sua comunicação oficial e promover um último aumento da taxa Selic para 13,75% a.a. na reunião de agosto, mas as perspectivas para o início de um ciclo de alívio monetário vão se distanciando. Qualquer flexibilização da Selic somente ocorrerá em meados do segundo semestre de 2023.

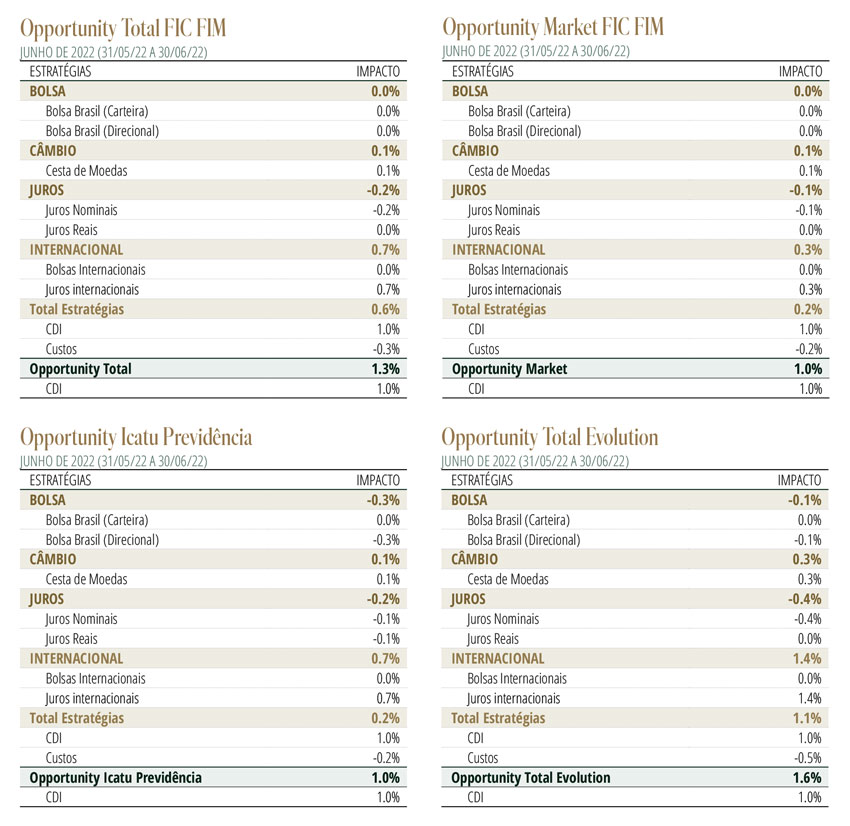

Estratégia do FundoNo mercado internacional, mantemos posições na direção da alta dos juros, principalmente nos EUA. Na nossa avaliação, o medo de recessão promoveu um recuo excessivo das curvas de juros. Aproveitamos esse movimento para retomar algumas das estratégias que se beneficiam da alta dos juros.

No mercado acionário, mantemos posições em índices de Estados Unidos e Europa, e adicionamos posição comprada no mercado acionário da China. Mantemos posição comprada no setor de energia, diretamente com exposição no petróleo, e indiretamente por meio de ações de empresas do setor.

No mercado de moedas, acreditamos na continuidade da tendência de fortalecimento do dólar. Apesar do processo já se encontrar em estágio avançado, com a moeda norte-americana em patamares mais altos em duas décadas, esse deverá se estender enquanto persistir a postura mais agressiva do Federal Reserve em relação aos demais bancos centrais dos países desenvolvidos.

No mercado local, a elevada incerteza recomenda exposição a risco limitada, com postura tática. Não carregamos posição relevante em nenhuma classe de ativos local no momento.