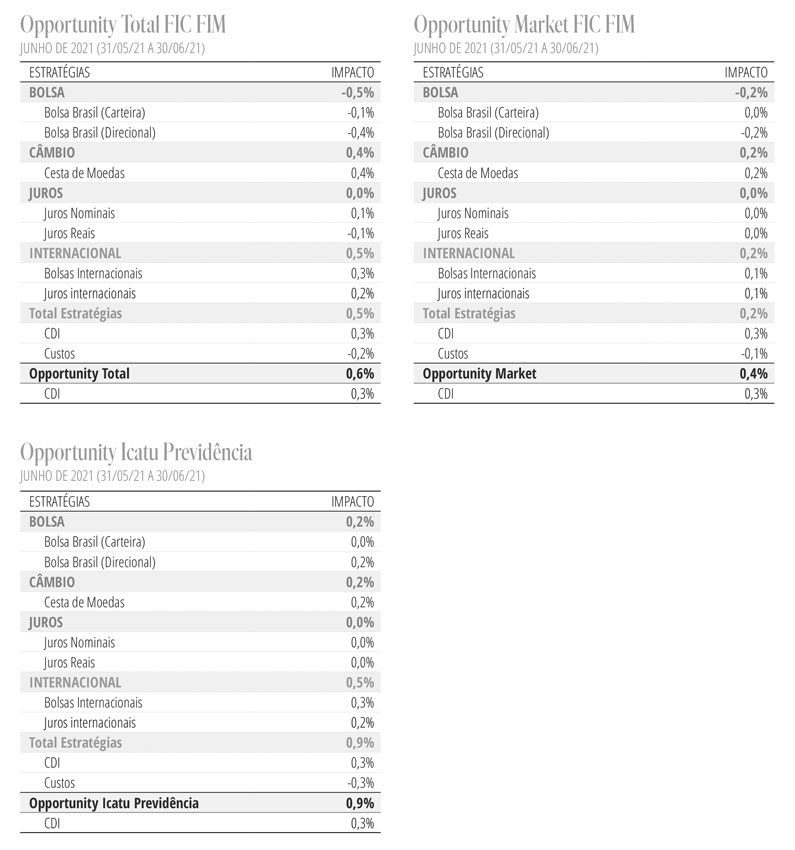

Desempenho do Fundo em JunhoO Opportunity Total encerrou o mês com alta de 0,55%. O resultado foi proporcionado pelos ganhos nos mercados de câmbio (0,44%), bolsa internacional (0,28%) e juros internacional (0,19%). O principal detrator no mês foi o mercado acionário doméstico (-0,45%).

Cenário para a Economia e MercadosOs programas de vacinação continuam a ganhar tração, especialmente nas economias avançadas, onde a maioria da população já recebeu ao menos a primeira dose dos imunizantes. Entretanto, o surgimento da variante Delta, supostamente mais transmissível, vem promovendo uma rápida aceleração da curva de contágio nos países em que tem se tornado a cepa predominante, como é o caso do Reino Unido e Sudeste Asiático. Dúvidas quanto à viabilidade de uma abertura completa da Europa Continental na estação do verão ganharam corpo nos últimos dias.

Apesar do tema exigir atenção, entendemos que essa nova variante não será capaz de abalar seriamente as perspectivas de normalização da economia global, uma vez que os estudos disponíveis até o momento sugerem que, embora reduzida, a eficácia das vacinas ainda se mantém relativamente elevada diante da nova cepa. Nesse sentido, é possível que vejamos a reversão de algumas medidas de isolamento social ser atrasada, mas sem maiores prejuízos ao funcionamento da economia, o que nos mantêm confiantes com o cenário de aceleração da atividade global.

Ainda que a redução dos riscos associados à pandemia continue contribuindo favoravelmente para o tema do reflation, acreditamos que este tenha ganhado contornos de moderação nas últimas semanas, em função de dois importantes eventos no campo da política econômica.

O mais importante deles foi o resultado da reunião de junho do Comitê de Política Monetária (FOMC) do banco central americano. Apesar de ainda manter a avaliação de que a rápida alta recente da inflação reflete fatores majoritariamente transitórios, houve importante mudança nas projeções trimestrais do comitê, em que sua maioria passou a antecipar o início da elevação da taxa de juros para 2023.

Entendemos que essa mudança, embora sutil, tem importantes consequências para os mercados, já que revela menor complacência do Fed com desvios da inflação do que inicialmente antecipado. Embora ainda não acreditemos que o início do tapering seja significativamente antecipado – continuamos acreditando que este ocorrerá entre o final de 2021 e início do próximo ano –, há um risco crescente de que o banco central venha iniciar a normalização da taxa de juros mais cedo (7 participantes do FOMC acreditam que isso venha a ocorrer já em 2022).

O segundo evento relevante foi a adoção de medidas de contenção da alta dos preços das commodities por parte das autoridades chinesas, as quais incluíram restrições na atividade dos mercados futuros, determinações para que empresas reduzissem seus estoques de materiais, e até a venda de estoques estratégicos do governo. Embora ainda não haja intenção do PBoC (banco central chinês) de sacrificar o crescimento econômico a fim de conter as pressões inflacionárias, a mensagem clara é que estas já incomodam fortemente as autoridades.

Por essas razões, entendemos que o cenário econômico, embora ainda construtivo, esteja se tornando mais desafiador, o que recomenda maior cautela. Muito provavelmente, a melhor fase do reflation para os mercados já tenha ficado para trás.

No Brasil, após a divulgação do PIB do primeiro trimestre, os participantes de mercado continuaram revisando as projeções para o crescimento da economia em 2021, com a mediana da pesquisa Focus já superando a casa dos 5%. Embora tenhamos continuado a colher bons indicadores ao longo dos meses de maio e junho, estamos céticos de que esse desempenho positivo possa ser extrapolado para o médio prazo.

Em primeiro lugar, a continuidade das pressões inflacionárias obrigará um maior aperto monetário. Como vínhamos destacando em nossas últimas Cartas, não acreditávamos na possibilidade de uma normalização apenas parcial dos juros. Isso finalmente foi reconhecido pelo BC, que na sua última reunião sinalizou o compromisso de fazer o necessário para garantir a convergência da inflação à meta. O ciclo mais extenso de altas na Selic (deverá atingir entre 6,5 e 7% ao final de 2021) certamente cobrará seu preço sobre o crescimento econômico no próximo ano.

Adicionalmente, o risco político voltou a se acentuar nas últimas semanas, o que deverá reduzir a já diminuta janela de oportunidade para o avanço de qualquer reforma importante. Um efeito colateral negativo é o aumento do risco de derrapadas fiscais. Nesse sentido, a apresentação do PLOA 2022 (prévia do orçamento) será um evento importante a se monitorar.

Embora não diretamente associado ao aumento da turbulência política, a reforma das regras do Imposto de Renda apresentada na última semana é um exemplo concreto do risco de medidas com efeitos negativos para o ambiente econômico. Além de trazer uma forte elevação da carga tributária para o setor empresarial, o pacote desincentiva o investimento e aumenta o risco jurídico. Acreditamos que o texto deverá ser profundamente alterado durante sua tramitação legislativa, o que possibilitará reduzir em boa medida aqueles efeitos negativos.

Por fim, o risco no suprimento energético segue latente. A hidrologia continuou a decepcionar em junho, obrigando a Aneel a aplicar forte reajuste nas tarifas energéticas. Com os níveis dos reservatórios em patamares historicamente baixos, esse tema nos acompanhará pelo menos até o final do período úmido no próximo ano. Embora o principal risco ainda seja no âmbito do preço da energia, o temor de escassez de energia tem o potencial de afetar negativamente as decisões de investimento.

Estratégia do FundoO ambiente global ainda favorável a risco nos faz manter a exposição no mercado acionário norte-americano. Entretanto, a percepção de que o tema da retomada cíclica já está amplamente digerido pelos mercados tem nos levado a rotacionar a carteira de ativos cíclicos para ações do setor de tecnologia, em função do forte crescimento estrutural dessas empresas. No mercado de ações doméstico, mantemos a exposição no índice Ibovespa, nas empresas beneficiadas diretamente pelo tema da reabertura e papéis de empresas do setor de commodities.

No mercado de juros, seguimos perseguindo o tema da elevação dos riscos inflacionários, com posições tomadas na curva de juros dos EUA. No Brasil, mantemos exposição neutra em juros nominais e posição aplicada na parte intermediária da curva de juros reais. Reduzimos a exposição tomada em juros em Chile, Polônia e México, após a reprecificação do ciclo monetário.

No mercado de moedas, mantemos a posição vendida no USD/BRL, mesmo após o forte movimento de apreciação no mês de junho. Entendemos que a moeda brasileira ainda tem potencial para se beneficiar com a forte alta dos termos de troca e a perspectiva de maior aperto monetário.