Em junho, o movimento de recuperação dos ativos financeiros ganhou novo fôlego, impulsionado pelos sinais positivos da atividade econômica em resposta às medidas de reversão do isolamento social na maior parte do globo e à manutenção dos vultuosos estímulos de políticas monetária e fiscal. Com isso, o segundo trimestre encerra como o de melhor desempenho para os mercados acionários nos EUA, com os principais índices retomado patamares próximos às máximas históricas.

O principal suporte para a continuidade do bom desempenho dos ativos de risco encontra-se nos resultados surpreendentemente positivos da atividade econômica. Embora ainda permaneçam dúvidas pertinentes sobre a sustentação da recuperação no pós-Covid, indicadores contemporâneos demonstram que não apenas a profundidade do tombo parece menor do que se temia, como também a velocidade no estágio inicial da retomada é superior ao imaginado até recentemente.

Nesse sentido, o grande destaque do mês ficou por conta do desempenho do mercado de trabalho nos EUA, que em maio já voltou a criar vagas em ritmo forte, com 2,7 milhões de postos, em oposição a uma expectativa por parte do mercado de nova contração. A esse número se somam outros igualmente encorajadores, como as vendas do setor varejista, que registraram impressionante alta de 18% em maio, e diversos surveys de confiança do setor empresarial recuperando grande parte das quedas.

Mais promissor ainda é o caráter global dessa surpresa positiva com a atividade econômica, com destaque particular para a Zona do Euro. Após um início desastroso com a crise da Covid-19, o continente vem apresentando sinais bastante promissores, conseguindo até o momento conciliar a reabertura da economia com a manutenção da curva de contágio sob controle. Compõe esse quadro benigno o compromisso das autoridades em preservar a estabilidade da região, lançando mão de medidas até recentemente improváveis, como a mutualização fiscal na forma do Recovery Fund.

A esse cenário favorável de recuperação econômica nascente se opõe o risco de segunda onda de contágio, que ganhou corpo com a rápida aceleração do número de novos casos em diversos estados nos EUA. Embora já se antecipasse alguma aceleração com a flexibilização das medidas de isolamento social, o desconforto recente deveu-se principalmente aos anúncios em algumas localidades de interrupção do processo de abertura.

Embora reconheçamos a enorme incerteza desse processo, nossa avaliação em relação ao tema permanece construtiva. Episódios recentes como os de Califórnia, Flórida, Arizona e Texas acendem uma luz amarela, mas ainda se caracterizam como casos isolados, resultantes de particularidades (por exemplo, reabertura prematura, leniência com a aglomeração em estabelecimentos fechados, e ausência de obrigatoriedade no uso de máscaras).

Acreditamos que a expansão da oferta de serviços de saúde, a queda na taxa de mortalidade com a nova onda de contágio centrada nos grupos menos vulneráveis, e a melhora nos protocolos de terapia evitarão que os EUA e demais economias avançadas voltem a introduzir medidas de lockdown de forma generalizada ou mesmo revertam o processo de flexibilização.

Dessa forma, entendemos que o cenário de recuperação sincronizada global, liderada pelos bons fundamentos para o consumo, continuará determinando a direção dos mercados nesse início de segundo semestre, mas reconhecemos que os receios de uma segunda onda de contágio – principal fator de risco para os mercados – deverá produzir alguma desaceleração do ritmo de retomada nos EUA, limitando com isso o ímpeto dos ativos de risco.

No Brasil, após grande pessimismo inicial dos participantes do mercado com os efeitos do isolamento social sobre a economia, observa-se também a mesma surpresa positiva com a dinâmica da atividade, fundamentada nas medidas agressivas de suporte fiscal, com destaque ao Coronavoucher. São sinais positivos que sugerem uma recuperação mais acentuada, pelo menos nos próximos meses. Com isso, as projeções para a queda do PIB em 2020 passaram a se deslocar para o intervalo de 6% a 7%, ante receios de que poderia se aproximar de dois dígitos. No entanto, compartilhamos os questionamentos quanto à sustentação dessa retomada uma vez esgotados os efeitos dos programas de transferência de renda devido, entre outros fatores, à rigidez do mercado de trabalho, o que torna improvável uma recuperação rápida do emprego.

Adicionalmente, há indicação de que o pior momento da pandemia no país tenha ficado para trás, com redução do número de internações e fatalidades em capitais como São Paulo e Rio de Janeiro, ainda que o progresso seja mais lento do que o observado nos países desenvolvidos, e com maiores riscos de uma segunda onda. Por fim, conforme destacado na nossa Carta anterior, o ambiente político caminha para uma estabilização pelo avanço do processo de pacificação em curso, por meio da formalização da aliança entre o governo e partidos do centro.

Permanecem as preocupações com a definição da política fiscal no pós-pandemia e os riscos associados ao cumprimento do teto de gastos nos próximos anos, os quais deverão ganhar contornos mais claros com a elaboração do orçamento para 2021 a partir do mês de agosto.

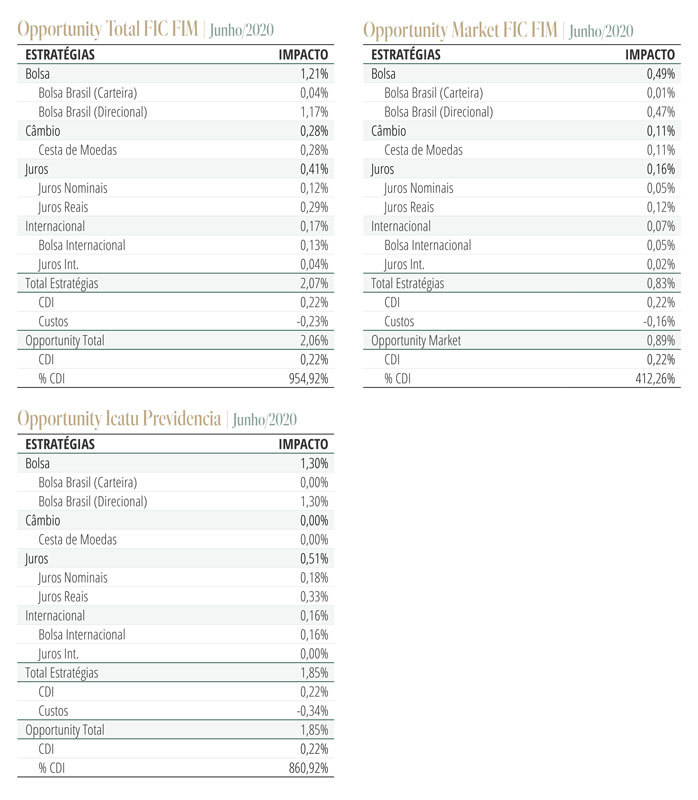

Com relação às posições do fundo, mantemos nossa alocação majoritariamente no mercado acionário, que deverá ser o principal beneficiário do movimento de reabertura das economias e do excesso de liquidez global. Às posições compradas em bolsa de Brasil e US, adicionamos exposição em Eurostoxx, fundamentada na combinação favorável de retomada robusta, boas notícias na contenção da Covid-19, suporte agressivo de política econômica, e defasagem de preço em relação ao mercado acionário americano.

No mercado de juros, entendemos que o Banco Central está se aproximando do final de ciclo de cortes da Selic, e portanto as oportunidades são mais atrativas nos vértices intermediários das curvas de juros nominais e reais, que encontram-se muito inclinados e devem se beneficiar da redução do prêmio de risco nos próximos meses. Além disso, relativamente aos vencimentos mais longos, essa é uma região que oferece maior proteção aos riscos fiscais que ainda permanecem no horizonte.

No mercado de moedas, mantemos uma postura mais tática com posições menos relevantes para o fundo e mais sujeitas a alterações com as variações de humor dos mercados. Entendemos que o ambiente econômico favorável que se desenha com o arrefecimento das preocupações da pandemia deve diminuir a pressão sobre as moedas emergentes. No entanto, em função da liderança do EUA no processo de recuperação global, não acreditamos que o Dólar embarque em uma trajetória de enfraquecimento no curto prazo. Neste contexto, preferimos manter uma postura mais flexível.