Evolução do Cenário Econômico Os dados divulgados ao longo do mês de junho continuaram mostrando um ambiente global que concilia a diminuição das pressões inflacionárias com resiliência na atividade econômica. O cenário mais benigno para a inflação se concentra, em grande medida, na normalização de condições de oferta que aliviou as pressões em bens duráveis, energia, combustíveis e alimentos. Paralelamente, sinais de que o aperto monetário já está se transmitindo para preços mais sensíveis a juros e demanda começam a ficar mais evidentes.

Ressaltamos, porém, que a forma como essa dinâmica está se materializando nas diferentes economias depende, em última análise, da temperatura da atividade econômica e do mercado de trabalho, do estágio em que se encontram no ciclo de aperto monetário, e da importância relativa dos setores de bens e serviços nessas economias. De forma geral, isso traz uma distinção importante entre as dinâmicas de mercado nas principais economias avançadas e emergentes.

Nas economias avançadas, observamos no último mês alguns exemplos de bancos centrais ainda “tateando” o final do processo de elevação de taxas de juros, em um contexto de mercado de trabalho ainda aquecido e perspectiva de queda lenta dos componentes de inflação mais ligados aos salários e ao emprego. O banco central do Canadá surpreendeu voltando a subir juros, enquanto no Reino Unido e na Noruega a surpresa veio pela magnitude dos aumentos, e na Suécia os juros continuaram em elevação. O Banco Central Europeu (ECB) também seguiu elevando os juros em 25bp: mesmo que o aperto monetário já tenha levado a condições de crédito bem mais restritivas, o crescimento econômico esteja fraco e os efeitos defasados de política monetária ainda estejam por se materializar, o ECB mostrou grande preocupação com a convergência do núcleo de inflação para a meta de 2%, sinalizando uma alta adicional de 25bp na reunião de julho e uma postura dependente dos dados a partir de então. Por fim, o último mês trouxe a confirmação de um Federal Reserve (Fed) pausando e sinalizando alta de juros mais espaçada entre reuniões, mas nem por isso mostrando uma postura menos dura: a perspectiva é de pelo menos mais duas altas de 25bp, consecutivas ou não, em um contexto de economia ainda forte, mesmo que setores mais sensíveis aos juros já tenham mostrado desaquecimento considerável e as evidências sejam de que o descompasso entre oferta e demanda no mercado de trabalho segue melhorando. Dessa forma, é muito provável que as incertezas sobre o final do ciclo de alta de juros pelo Fed e pelo ECB ainda estejam bastante presentes até setembro/outubro.

O ambiente já é significativamente diferente em parcela importante das economias emergentes, que estão em fase mais avançada do processo de aperto monetário e mostram uma dinâmica favorável da inflação, inclusive nos setores de bens e serviços mais ligados à demanda, e também nas expectativas de inflação. O tema de mercados de trabalho ainda apertados seguirá presente, mas enxergamos isso como um fator que trará incertezas ao longo dos ciclos de cortes, e não algo que irá postergar o início destes ciclos. No mês de junho, destacamos as sinalizações mais concretas de início de corte de juros pelo Chile (julho) e Brasil (agosto), além de chances crescentes de ocorrerem cortes em México, República Tcheca e Polônia no último trimestre do ano. Na Ásia, onde boa parte das economias encerrou o processo de altas entre o primeiro e o segundo trimestre deste ano, também começam a aparecer cortes no horizonte. No caso da China, diante da frustração com a recuperação da economia neste segundo trimestre, foi confirmada a expectativa de medidas monetárias e fiscais para garantir um crescimento neste ano próximo a 5%.

O caso do Brasil é emblemático deste ambiente de política monetária para mercados emergentes porque engloba um patamar bastante restritivo de taxa de juros com sinais de desaceleração na demanda interna e um prognóstico mais favorável para a convergência da inflação. A manutenção da meta de inflação em 3% favorece a dinâmica de expectativas de inflação e o processo de convergência para 2024, enquanto a extensão do horizonte relevante de política monetária (24 meses, a partir de 2025) é um fator de médio prazo que não trará mudanças técnicas significativas ao instrumental já utilizado de fato. Esperamos o início de cortes na próxima reunião do Copom, em agosto, com um ritmo de 25bp ou 50bp, condicional aos dados divulgados e aos desenvolvimentos na área fiscal.

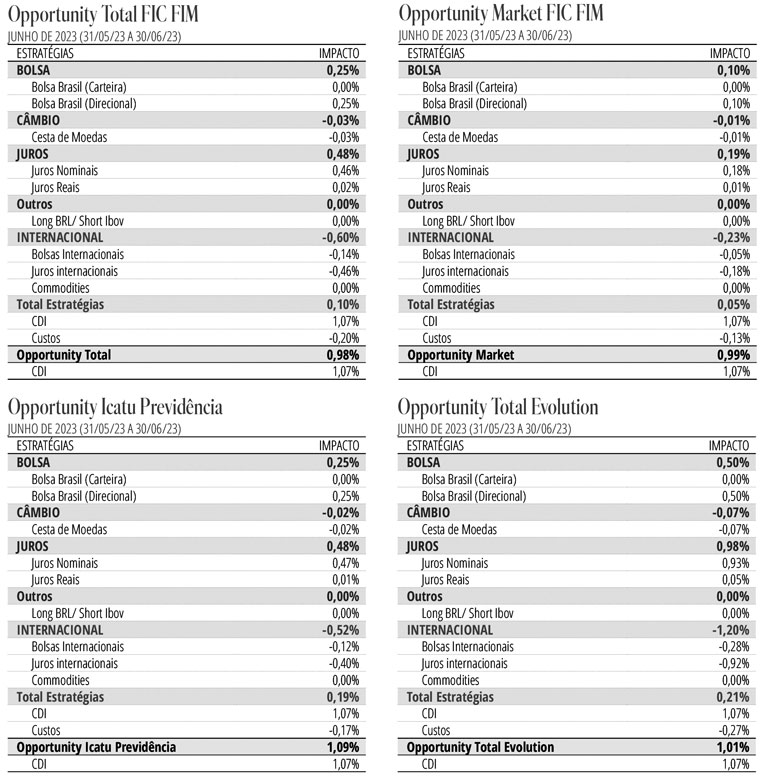

Estratégia do Fundo No mercado brasileiro, mantemos posições aplicadas na parte curta da curva DI. Na nossa visão, o Banco Central deve iniciar um ciclo de cortes em agosto, aproveitando-se de uma melhora da inflação e de uma trégua na área fiscal. Adicionalmente, a confirmação da manutenção da meta de inflação reforça esta tendência, ajudando na ancoragem das expectativas de inflação. Mantemos também posição comprada na bolsa brasileira em papéis de qualidade que vão se beneficiar de uma queda na taxa de juros.

No mercado internacional, procuramos posições aplicadas nas curvas de juros em países emergentes onde o ciclo de aperto monetário já se encerrou e que estão próximos do início do ciclo de cortes, tendo em vista que apresentam sinais positivos na batalha contra a inflação. Estamos com pequena posição comprada em bolsas internacionais, concentrada no setor de tecnologia.