Evolução do Cenário EconômicoApós enfrentar uma forte desaceleração no primeiro trimestre, decorrente dos seguidos choques que se acumularam nos últimos meses, a economia global vem demonstrando marcada resiliência.

O consumo das famílias, pressionado pela enorme perda de poder de compra com a alta inflação, começa a dar sinais de estabilização – em alguns casos, como nos EUA, temos visto forte reaceleração – impulsionado pelo mercado de trabalho apertado, o “colchão” de poupança constituído durante a pandemia e condições de crédito ainda fartas.

No lado da oferta, a produção industrial vem recuperando terreno após os severos problemas de logística observados ao longo do segundo semestre do ano passado, ao passo que o setor de serviços ainda se beneficia dos efeitos residuais da normalização da mobilidade. Indicadores de confiança do setor empresarial, como os índices PMI de maio, indicam leve aceleração da atividade nos próximos meses.

A China é outro fator que irá ajudar a sustentar a economia global no curto prazo. Embora questões como a desalavancagem do setor imobiliário e a política de combate à Covid coloquem em dúvida a sustentação do crescimento a médio prazo, a economia ganhará importante impulso com a flexibilização das agressivas regras de isolamento social que paralisaram importantes metrópoles do país recentemente.

Embora o tema de recessão global seja uma possibilidade concreta, os fatores acima sugerem que este não é um risco material no horizonte próximo. Essa boa notícia, entretanto, traz consigo um efeito colateral, que é a necessidade de os bancos centrais perseverarem no longo processo de normalização da política monetária. Nos últimos meses, não apenas a inflação ao consumidor continuou surpreendendo na maior parte do globo, como os preços do petróleo voltaram a ser pressionados pelo descompasso entre uma demanda agregada em níveis robustos e limites estruturais para a expansão da produção.

Como destacamos em nossa última Carta Mensal, no caso particular dos EUA, núcleos de inflação ainda fortemente pressionados e o desequilíbrio no mercado de trabalho pressionarão o Federal Reserve a seguir com o plano de altas dos juros de 50bp, levando a política monetária para o campo restritivo já no início do próximo ano. Mantemos a visão de que os mercados ainda subestimam a extensão do processo de ajuste por parte do banco central norte-americano.

No Brasil, a atividade econômica continuou surpreendendo positivamente. No primeiro trimestre, o PIB apresentou crescimento robusto de 1% (na comparação com o quarto trimestre do ano passado). Indicadores mensais sugerem que esse bom desempenho se manteve nos últimos meses, o que contribuirá para outro resultado positivo no trimestre corrente.

Entretanto, é improvável que essa tendência favorável se estenda para além do primeiro semestre, já que os efeitos de fatores como a reabertura da economia, o vento favorável das commodities e o programa de estímulo ao consumo introduzido pelo governo (entre as principais medidas, a antecipação de 13º salário e saque das contas do FGTS) perderão força de agora em diante. Adicionalmente, a deterioração do quadro inflacionário não apenas continuará a pesar sobre a renda real das famílias, como forçará a política monetária a avançar no território contracionista. Com a taxa Selic alcançando o patamar de 13,75% a.a., e sem perspectiva de alívio monetário até meados do próximo ano, antecipamos uma forte desaceleração da atividade nos próximos trimestres.

Para completar o quadro desafiador para a economia brasileira, cresce a ansiedade da classe política com o problema da inflação, em particular a alta dos preços dos combustíveis. As indicações de soluções heterodoxas, que produzem deterioração dos fundamentos fiscais de longo prazo do país, deverão pressionar os prêmios de risco nos ativos locais.

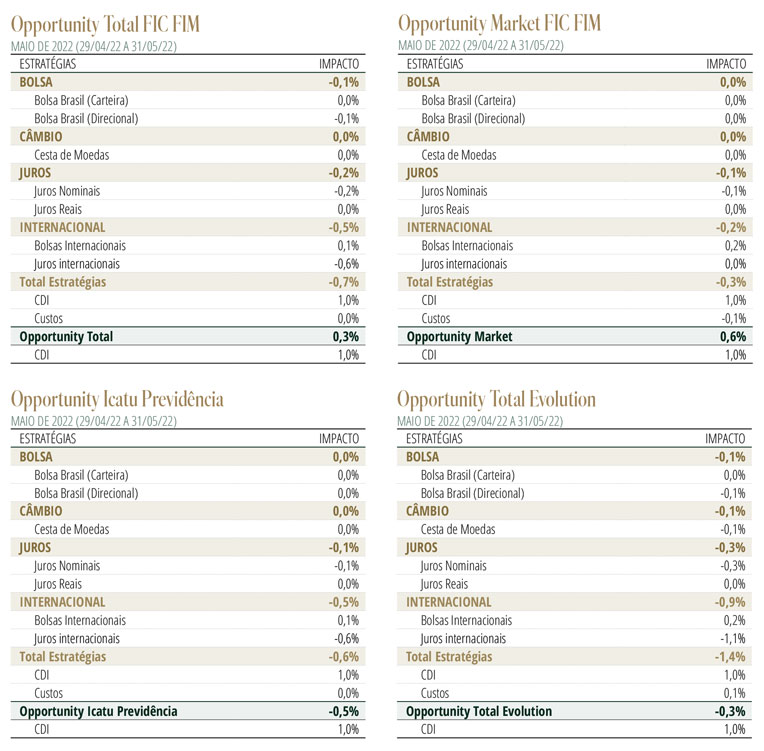

Estratégia do FundoNo mercado internacional, mantemos posições reduzidas na direção da alta dos juros, principalmente nos EUA. Entendemos que nos últimos meses a precificação na curva norte-americana avançou significativamente em direção a uma política monetária contracionista. Embora mantenhamos o entendimento de que, em última instância, o FED levará os juros para além dos níveis atualmente precificados, o mercado começa a pesar o risco de uma desaceleração da atividade econômica mais pronunciada, que poderia induzir o banco central a interromper o processo de aperto monetário precocemente.

Por outro lado, começamos a explorar os efeitos secundários dessa alta de juros, em particular no mercado acionário norte-americano, por meio de posições vendidas em índices. Mantemos posição comprada no setor de energia – diretamente no petróleo e indiretamente por meio de ações de empresas do setor.

No mercado local, a elevada incerteza recomenda exposição a risco limitada, com postura tática. Os ruídos em torno de medidas orientadas a reduzir o preço dos combustíveis com elevado impacto negativo sobre as contas públicas nos levou a adicionar posições tomadas em juros e compradas no dólar. No mercado acionário, mantemos pequena posição comprada em papéis de empresas do setor de commodities.