Em maio, os mercados financeiros internacionais e doméstico mantiveram a tendência de recuperação em curso a partir de meados de março, impulsionados pelas perspectivas de afrouxamento das regras de isolamento social nas principais economias do globo. No mês, o S&P acumulou alta de quase 5%, após subir expressivos 13% em abril. Já o Ibovespa avançou acima de 8,5%.

Essa recuperação consistente dos ativos de risco ocorre ainda que diante de fortes revisões baixistas das projeções para a contração da atividade econômica global. O consenso atual entre os analistas econômicos aponta que os EUA, a Zona do Euro e o Brasil deverão apresentar quedas do PIB entre 10 e 15% no segundo trimestre, com as expectativas de retração para o ano de 2020 próximas a 10%. Tais magnitudes não encontram precedentes desde a Grande Depressão dos anos 1930.

A despeito desse cenário econômico ainda bastante negativo e do surgimento de novos riscos no horizonte (externamente, recrudescimento das tensões entre EUA e China e, domesticamente, intensificação da retórica belicosa entre Executivo e STF), mantemos uma perspectiva ainda positiva para a evolução dos mercados, calcada em dois pilares:

i) a perspectiva de que a evolução da Covid nos países centrais já superou o pior momento, e que a tendência é de continuidade no processo de abertura das economias;

ii) o volume gigantesco de estímulos monetários e fiscais.

Quanto ao primeiro pilar, os sinais incipientes de abertura nos países da Europa Ocidental e em alguns estados nos EUA vem reduzindo as preocupações com os riscos de uma segunda onda de contágio. Até o momento, o aumento da mobilidade ainda não se traduziu em elevação no R (reproduction rate), que se mantém abaixo de 1 - limiar de estabilização da epidemia.

Com relação aos estímulos, novas ações das autoridades econômicas dos países centrais corroboram o compromisso irrestrito em manter o máximo suporte à atividade. Nos EUA, o Fed inovou ao introduzir linha de empréstimo direto a pequenas e médias empresas no montante de USD 600bn, ao passo que o Congresso iniciou discussões em torno da Fase 4 do programa de expansão de gastos, que já superam impressionantes 10% do PIB. Na Zona do Euro, a novidade foi a divulgação por parte da Comissão Europeia do Fundo de Recuperação, veículo destinado a aliviar os efeitos econômicos adversos da pandemia, que contará com capacidade financeira de até EUR 750bn, com a maior parte dos recursos empregados na forma de doações (EUR 500bn), e destinados majoritariamente aos países do Sul. Não é exagero afirmar que essa inciativa poderá ser o embrião de tão necessária união fiscal na Zona do Euro.

Nos mercados globais, embora reconheçamos que após o forte rally dos últimos dois meses o balanço de riscos já não se encontra tão assimetricamente favorável, entendemos que os riscos que se apresentam são capazes de reverter a tendência positiva dos mercados. Em particular, acreditamos que a escalada da retórica hostil entre EUA e China não irá desencadear em nova guerra comercial, e tampouco a Fase 1 do acordo comercial celebrado no ano passado será prejudicada. O maior risco continua sendo uma reaceleração da taxa de contaminação em consequência da reabertura econômica.

No Brasil, mantemos uma avaliação construtiva para a evolução dos mercados no curto prazo, fundamentada no maior apetite global a risco e perspectiva de manutenção dos juros domésticos muito baixos por um longo período. Acreditamos que a aproximação do governo com os partidos de centro é um passo relevante em direção à formação de uma base estável no Congresso, permitindo criar condições mais favoráveis à governabilidade. Entretanto, temperamos esse otimismo com o ambiente político ainda tenso diante dos riscos com o inquérito das fake news, que tem proporcionado preocupante acirramento nas relações entre Governo e Judiciário. Também pesa a dinâmica ainda preocupante de evolução da Covid, que ao contrário da maior parte do mundo, não encontrou seu pico no país.

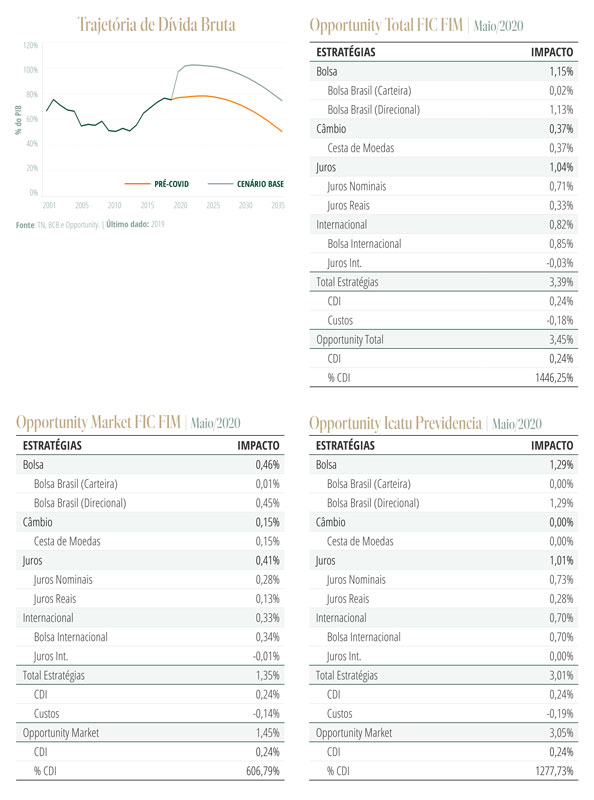

Não menos importante, as incertezas relacionadas ao encaminhamento da pauta fiscal demandam particular atenção. Apesar de sinais positivos, como a aprovação do texto final do projeto de ajuda aos estados, a verdadeira prova de fogo se dará na definição do orçamento para 2021, quando o governo enfrentará o desafio de equilibrar o objetivo sustentar o teto de gastos – principal âncora para a estabilização na trajetória da dívida, que deverá se aproximar de 100% do PIB ao final do ano (Gráfico) – com a necessidade de manutenção de parte dos programas de auxílio. A dinâmica negativa da Covid e a perda de popularidade do Presidente tornam esse trade-off ainda mais amargo.

Com relação às posições do fundo, mantemos a maior parcela de nossa alocação de risco nos mercados acionários americanos, mas reduzimos marginalmente em benefício de maior exposição ao mercado acionário brasileiro, que acreditamos estar relativamente mais atrativo nesse momento. Mantemos avaliação positiva com o cenário para os juros domésticos. Na curva nominal, seguimos com posições aplicadas na parte curta, que ainda precifica altas da Selic excessivas em relação aos nossos cenários. Na curva de juros reais, continuamos com posições na parte intermediária, que deve continuar se beneficiando do ambiente global de juros baixos, além da estabilização do cenário político doméstico. No mercado de moedas, temos adotado uma postura mais tática. No momento, nosso viés é na direção de alívio no movimento de fortalecimento do dólar, que expressamos através de posições compradas no EUR, BRL e MXN.