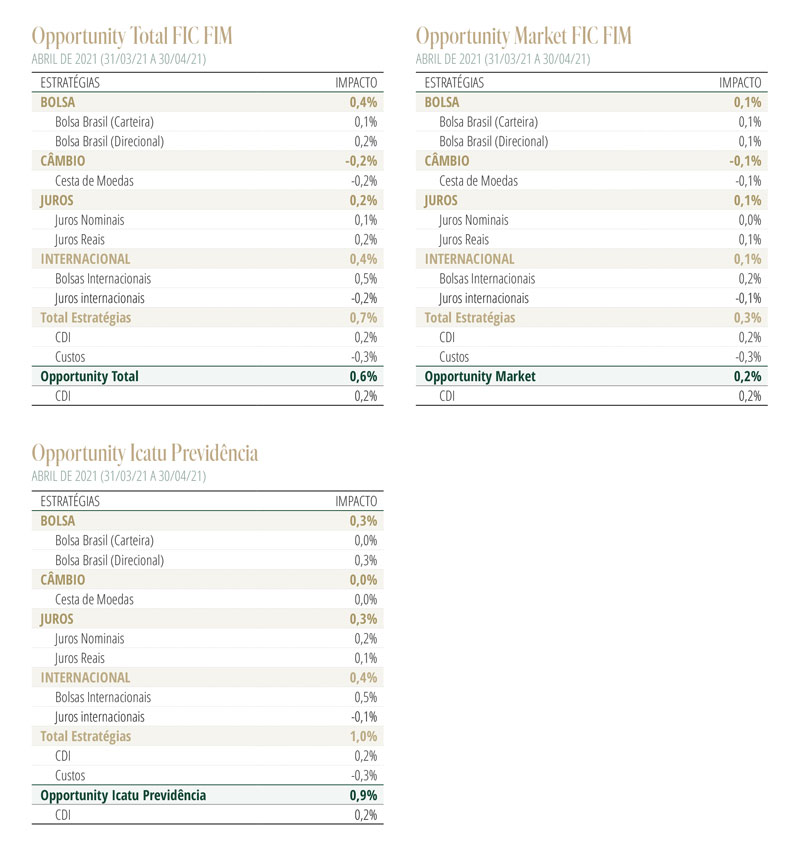

Desempenho do Fundo em AbrilO Opportunity Total encerrou o mês com alta de 0,60%. O resultado foi proporcionado pelos ganhos nos mercados acionários doméstico (0,35%), internacional (0,52%) e juros local (0,24%). As principais perdas decorreram das posições no mercado de câmbio local (-0,29%) e juros internacionais (-0,16%).

Cenário para a Economia e MercadosOs programas de vacinação no Hemisfério Norte continuam avançando em ritmo forte, o que tem levado à queda abrupta na curva de contágio naqueles países. Com significativa proporção da população já imunizada, EUA e Reino Unido têm procedido com a suspensão das medidas de isolamento social e normalização da atividade econômica. Apesar do início conturbado, a Zona do Euro acelerou substancialmente o ritmo de vacinação nas últimas semanas, dando os primeiros passos no calendário de abertura da economia.

Dessa forma, consolida-se a percepção de que, ao menos nas economias maduras, parcela relevante da população adulta já estará imunizada até meados do terceiro trimestre.

Esse cenário vem se traduzindo em contínua elevação na confiança de empresas e consumidores, e surpresas consistentemente positivas nos dados econômicos. Nos EUA, o crescimento anualizado do PIB no primeiro trimestre atingiu 6,4%, ao passo que no Reino Unido e na Zona do Euro, devemos assistir a um crescimento igualmente robusto no segundo trimestre, na esteira da reabertura.

Os preços dos ativos continuam a responder de maneira extremamente benigna à poderosa combinação de aceleração da economia e redução dos riscos de cauda da Covid-19. Em conjunto com a liquidez abundante, acreditamos que esse cenário seguirá favorável no curto prazo, especialmente para os ativos sensíveis ao crescimento econômico, como ações de empresas cíclicas e commodities.

Para além do curto prazo, entretanto, mantemos uma percepção mais cautelosa com a evolução do ambiente econômico, em particular quanto aos riscos crescentes no fronte da inflação. Por um lado, é amplamente antecipado que a reabertura levará a altas transitórias em preços relacionados à mobilidade, como transportes, entretenimento, e serviços de alimentação. Também é conhecido que ainda permanecem gargalos em importantes cadeias de suprimentos e componentes, o que manterá elevada a inflação de alguns bens industriais.

Entretanto, o que não é possível de se antecipar completamente é a extensão desses fatores e de seus efeitos combinados, especialmente em um ambiente que conjuga impulsos monetários e fiscais cavalares, além de ampla sincronização do crescimento global. Dessa forma, parece-nos inquestionável que os riscos de surpresas negativas na inflação deverão crescer na medida em que o cenário benigno que visualizamos para economia se materialize. A nova arrancada dos preços das matérias-primas, preços ao produtor e custos de transporte reforçam essa percepção de riscos assimétricos na inflação.

A rigor, após uma forte recomposição nos prêmios das curvas de juros dos EUA e diversas outras economias desde o início do ano, houve acomodação no último mês. Em parte, isso reflete a estratégia bem sucedida dos principais bancos centrais em administrar as expectativas dos agentes quanto à normalização de juros, que permanece em um futuro distante – na sua última reunião, o Fed reafirmou que ainda está longe de alcançar seus objetivos e portanto é muito prematuro qualquer debate sobre a retirada de estímulos.

Não obstante, acreditamos que não tardará para a curva de juros nos EUA retomar aquela tendência de reprecificação. Por essa razão, mantemos nosso ceticismo com os ativos mais sensíveis a esse movimento, como moedas e curvas de juros de moedas emergentes.

No Brasil, houve alguma reversão na deterioração do ambiente econômico. Embora o processo conturbado sinalize a fragilidade do compromisso dos atores políticos com o regime fiscal, a solução para a polêmica em torno da sanção presidencial da Lei Orçamentária acabou preservando o teto de gastos, o que reduz os riscos de cauda no curto prazo.

No lado da pandemia, as medidas de isolamento adotadas das últimas semanas ajudaram a reduzir substancialmente a ocupação de leitos de UTIs nos hospitais, viabilizando a reabertura da economia.

Olhando à frente, identificamos um cenário potencialmente positivo no curto prazo no fronte da pandemia com a aceleração da oferta de vacinas. Considerando as entregas já garantidas das doses da Coronavac e, especialmente, da Astra Zeneca, tornou-se factível garantir a vacinação da faixa etária acima de 60 anos, além dos jovens com comorbidades, até meados de junho.

Caso seja cumprido, esse calendário permitirá garantir cobertura imunológica nos próximos 60 dias para grande parte da população vulnerável, responsável por quase 90% do total de mortes em 2021. Nesse caso, os riscos de nova onda de contágio seriam substancialmente reduzidos, e com eles igualmente as pressões por gastos adicionais para combate à pandemia.

A nova rodada de alta das commodities certamente não ajudará a tarefa do BC de garantir a convergência a inflação de volta à meta no próximo ano. Esse novo choque reforça nossa convicção de que o Copom será forçado a abandonar a estratégia de ajuste “parcial” e elevar a Selic para a zona de neutralidade, acima de 6%.

Estratégia do FundoA percepção positiva com o ambiente global, e em particular com o ciclo econômico nos EUA, reforça a convicção quanto à posição comprada no mercado acionário norte-americano, com algum viés nos setores cíclicos. Mantemos também exposição nos índices de ações da Zona do Euro e do Reino Unido, em função da esperada aceleração da atividade com a abertura das economias a partir do segundo trimestre. No Brasil, continuamos concentrando a exposição do livro de ações em empresas expostas ao tema da “reflação” global (setor de commodities) e da reabertura doméstica (setores de shopping e varejo físico).

No mercado de juros, seguimos perseguindo o tema da reprecificação dos riscos inflacionários com posições tomadas nos EUA e Reino Unido, embora com posição mais reduzida. No Brasil, mantemos exposição neutra em juros nominais e posição aplicada na parte intermediária da curva de juros reais.

No mercado de moedas, continuamos adotando uma postura tática. Após os ganhos com a apreciação do dólar, encerramos a posição comprada com relação às moedas de países de baixo yield, como o euro, iene e franco suíço. No mercado de câmbio doméstico, a retração dos riscos fiscais e a perspectiva positiva com a evolução da vacinação nos levou a implementar uma pequena exposição vendida no dólar.