Evolução do Cenário Econômico

O mês de abril foi marcado por um aumento na volatilidade dos mercados. O principal fator responsável foi mais uma rodada de dados fortes - em particular de inflação - na economia americana, que levaram novamente a um adiamento no início esperado do ciclo de cortes de juros.

O core PCE, índice de preços preferido do Fed, mostrou mais um mês forte, em 3,9% na medida anualizada de março, ainda bem acima da meta de 2%. Acreditamos que, após o ano de 2023 com inflação ainda alta, é natural que o primeiro trimestre seja um período de reajustes de preços mais intensos. Deste modo, a despeito dos fortes dados recentes, ainda vislumbramos uma dinâmica de queda da inflação ao longo do restante do ano, mesmo que mais lenta do que projetamos anteriormente.

Como essa visão prospectiva sobre a inflação é uma variável fundamental para essencialmente todos os ativos financeiros, vale nos aprofundarmos neste debate. Existem alguns motivos para acreditarmos em uma queda da inflação ao longo do restante deste ano.

1) A inflação de housing, que representa 17% do core PCE, deve arrefecer ao longo dos próximos meses, como é possível observar em indicadores antecedentes, como Apartment List e New Tenant Rents.

2) O componente de carros novos e usados deve continuar mostrando desinflação em função (i) do alívio nas cadeias globais de produção; (ii) da fraqueza nos leilões de carros usados, que antecipa a inflação nesse segmento; (iii) da devolução da forte inflação durante o período da COVID-19; (iv) do aumento da oferta de carros por parte da China.

3) Esperamos normalização dos preços de eletrônicos, que tiveram alta elevada nos primeiros meses deste ano em função das promoções no fim de 2023.

4) O reajuste acentuado dos serviços médicos no primeiro trimestre refletiu uma dinâmica específica de início de ano que não deve se repetir nos próximos meses.

Não queremos dizer, com os argumentos acima, que os dados do primeiro trimestre não apontam um risco para a trajetória de desinflação. De fato, nossa convicção, hoje, é menor do que era no início do ano. O ponto que queremos transmitir é que a continuidade da desinflação ainda nos parece um cenário bem mais provável do que uma reaceleração mais perene.

Em sua última reunião, o Fed fez alusão a este ambiente mais desafiador de inflação, reconhecendo que, recentemente, não houve progresso adicional na direção da meta de 2%. Não obstante, Powell, presidente do Comitê, deixou claro que ainda interpreta a taxa de juros atual como contracionista, e que a probabilidade do próximo passo ser uma alta de juros é baixa. Seguimos com interpretação semelhante à do banco central americano: o próximo passo é de cortes, ainda que hoje vislumbremos um início mais tardio do ciclo.

Do lado da atividade econômica americana, as informações seguem corroborando um crescimento saudável. Por um lado, os dados não apresentam indício de um rebote, que poderia acentuar preocupações com pressões inflacionárias. Por outro, não vemos sinais de fragilidade que justifiquem receio com recessão ou desaceleração aguda. Avaliamos este cenário como favorável para ativos de risco.

Outra fonte de volatilidade no mês foi o panorama geopolítico, em particular o conflito no Oriente Médio. Pela primeira vez, vimos ataques diretos entre Israel e Irã, o que reacendeu as preocupações em relação à escalada da guerra. Se materializado, tal risco implicaria impacto baixista para a atividade econômica global e altista para a inflação, através da possível disrupção de cadeias produtivas e da oferta de petróleo. Deste modo, os ativos de risco oscilaram em função das idas e vindas do noticiário, que acabou culminando em uma resolução menos adversa, com interrupção no processo de escalada.

Na Europa, a inflação seguiu o comportamento saudável dos últimos meses, permitindo que o ECB seguisse comunicando, de forma bastante clara, sua intenção de cortar juros na reunião de junho. Por outro lado, observamos dados mais construtivos de atividade econômica, indicando que o pior parece já ter passado na região. Em termos de precificação, este corte de junho já é bem antecipado pelo mercado. Para o segundo semestre, à luz do crescimento mais forte do que esperávamos, não enxergamos assimetria baixista tão clara quanto descrevemos na carta anterior.

No Brasil, observamos o presidente do BCB, Roberto Campos Neto, enfraquecer o forward guidance estabelecido na reunião do Copom de março. Isso ocorreu devido a um aumento da incerteza externa e a um cenário local com atividade mais resiliente, mudanças nas metas fiscais e deterioração das expectativas de inflação. Ao invés de indicar um cenário mais provável, sua nova comunicação enumera diferentes cenários condicionais ao nível de incerteza e seu impacto em variáveis relevantes para a determinação da inflação.

Nossa avaliação é de que a incerteza global e as variáveis de interesse evoluíram de maneira benigna desde a introdução desta nova comunicação, o que indica que haverá corte de juros na reunião de maio. Entretanto, o ritmo do corte é incerto, pois depende de um diagnóstico do Copom de que o nível de incerteza retornou ao patamar antevisto na reunião de março. Para as reuniões seguintes, acreditamos que o comitê será particularmente sensível a fatores de incerteza, em especial à ancoragem de expectativas. Porém, na ausência de choques relevantes, optará por seguir com cortes adicionais.

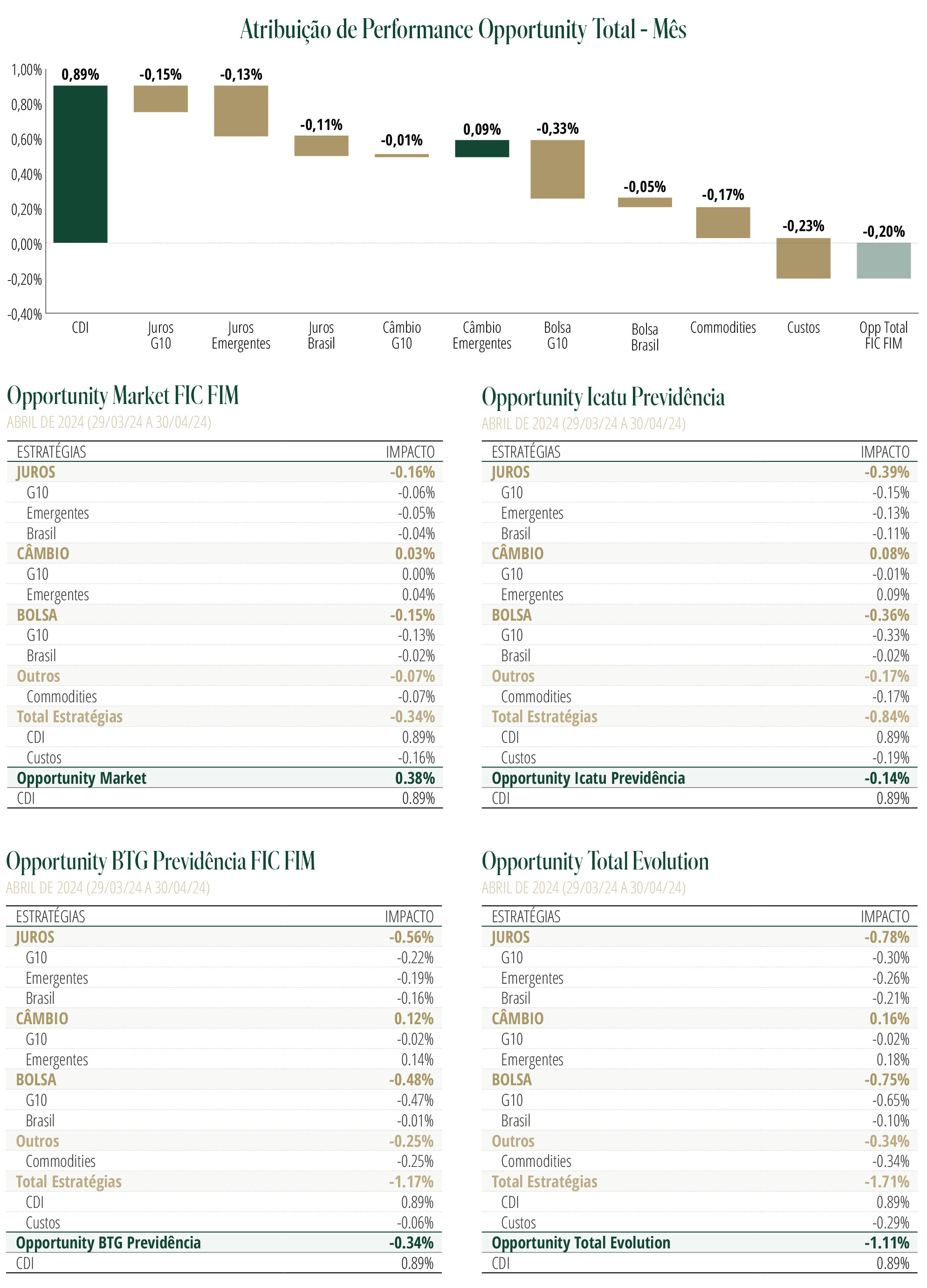

Estratégia do Fundo

Visão geral: No mercado de juros, não acreditamos que as apostas no timing e magnitude dos ciclos têm tido um bom risco retorno, com decisões por parte dos BCs muito sensíveis aos dados de curto prazo, que, por sua vez, não têm apresentado tendências tão claras. Por outro lado, para além dessas oscilações de curto prazo, seguimos vendo esse ambiente de convergência gradual da inflação, crescimento econômico resiliente e perspectiva de cortes de juros como favorável a ativos de risco, onde enxergamos uma assimetria de médio prazo mais clara. Além disso, neste contexto de pouca visibilidade sobre a tendência direcional dos juros, buscamos também alocações relativas.

Deste modo, na estratégia de juros, zeramos a alocação aplicada na curva europeia. As apostas direcionais ainda têm mantido um viés aplicador, mas com caráter mais tático, o que expressamos ao longo do mês na curva brasileira, mexicana e tcheca.

Em moedas, na última carta mencionamos que víamos perspectiva de enfraquecimento do euro contra o dólar no médio prazo, mas que aguardávamos sinais mais claros para entrar nessa posição. Hoje, além do euro, temos leitura semelhante para o yuan e seguimos sem posições nestes ativos.

Aproveitamos a volatilidade do mês para montar posição tática comprada em peso mexicano contra o peso chileno. Em um ambiente global benigno, como já descrito, acreditamos que o diferencial de juros entre esses países deve seguir favorecendo a moeda mexicana.

Em equities, estamos comprados no S&P 500. Mencionamos no mês passado que, apesar de otimistas a médio prazo, esta leitura nos parecia consensual e o mercado já bastante alocado, de modo que tínhamos posição pequena. A correção que temíamos de fato ocorreu, mitigando este risco para frente, e o cenário, apesar de adversidades já citadas, não nos parece ter mudado substancialmente.

Em commodities, zeramos a posição vendida em gás natural americano em função de uma queda de produção maior que esperávamos.