Evolução do Cenário Econômico Os sinais de aperto nas condições de crédito e suas consequências sobre as estratégias de política monetária dos principais bancos centrais foram o grande foco do mercado durante o mês de abril, na esteira das medidas de liquidez adotadas pelas instituições reguladoras nos EUA e na Europa para a manutenção da estabilidade financeira. Estas medidas, construídas em resposta aos eventos bancários ocorridos no mês anterior, têm mostrado êxito em conter uma crise financeira sistêmica, mas não isolam o sistema do problema original: um aperto monetário intenso e rápido que afetou a rentabilidade do setor bancário e, em casos como o dos EUA, gerou uma competição na captação de recursos com fundos que, pela sua natureza, conseguem oferecer uma remuneração de depósitos mais atraente (money market funds).

A principal consequência deste “problema original” é um aperto nas condições de crédito, que em alguma medida reforça o aperto monetário que já está sendo conduzido pela elevação das taxas de juros. Nos EUA, este contexto certamente teve peso nas últimas comunicações e decisões do Federal Reserve (Fed), que sinalizaram de forma mais clara que há grandes chances de que a taxa de juros não seja mais aumentada de seu nível atual, de 5.25%. A cautela do Fed se justifica pelo aumento da incerteza com relação ao surgimento de novos focos de instabilidade no sistema bancário, que teriam impactos sobre o crédito. Tiveram também papel importante os últimos dados mostrando que a dinâmica inflacionária está indo na direção desejada. Dito isso, reforçamos o fato de que a atividade econômica e o mercado de trabalho americanos têm se desaquecido de forma bastante gradual, sugerindo que a queda da inflação para níveis confortáveis também será lenta, o que torna bastante improvável uma discussão próxima a respeito de relaxamento monetário.

Na Zona do Euro, mesmo com o banco central europeu (ECB) estando ainda numa fase menos avançada no processo de aperto monetário em comparação ao Fed, está ocorrendo aparentemente uma restrição mais acentuada nas condições de crédito. De forma análoga aos EUA, isso foi determinante não somente para a diminuição do ritmo de altas de juros de 50bps para 25bps, mas também para um discurso mais moderado e que já coloca elementos para uma discussão de final de elevações nos juros. No caso do ECB, entretanto, o nível ainda bastante alto da inflação e, prospectivamente, a dinâmica de salários ainda tornam pouco provável uma parada imediata. Antevemos que ainda há um caminho a percorrer, com uma ou duas altas adicionais de 25bps nas próximas reuniões.

Neste ambiente global de “final de ciclo”, a economia chinesa tem mostrado uma recuperação impulsionada pela reabertura da economia pós-Covid, que se caracteriza sobretudo pelo reaquecimento do consumo mais ligado a serviços. Por outro lado, a crise ocorrida no setor imobiliário da China ainda restringe a demanda por investimentos. Dessa forma, não se tem observado o canal tradicional através do qual o crescimento da economia chinesa coloca uma pressão significativa sobre o mercado de commodities.

O ponto crucial que tiramos desses últimos desenvolvimentos é que, mesmo que tenha crescido consideravelmente a probabilidade de que os principais bancos centrais estejam próximos de encerrar o ciclo de alta de juros, a manutenção de condições financeiras apertadas parece necessária, dado o desafio de convergência da inflação em um contexto de mercado de trabalho ainda aquecido. Por este motivo, acreditamos que, após o encerramento do ciclo, o cenário mais provável é de manutenção dos juros ao longo deste ano pelos principais bancos centrais. O maior risco em torno deste cenário, em nossa avaliação, é o surgimento de novos focos de stress no sistema financeiro, o que poderia antecipar o início do ciclo de relaxamento monetário.

No Brasil, mantemos a visão de que o desenho do novo arcabouço fiscal, embora altamente dependente de receitas, afasta o risco de cenários extremos. Enxergamos, também, alguns desenvolvimentos positivos no front de inflação, relacionados a uma dinâmica global de queda em preços de alimentos e combustíveis. No entanto, com a inflação de serviços em patamar desconfortável e um mercado de trabalho ainda aquecido, o banco central deve seguir cauteloso, à espera de sinais convincentes de convergência da inflação no horizonte relevante. Neste contexto, a discussão sobre a revisão da meta de inflação tem papel central, à medida que afeta diretamente a formação de expectativas de inflação. Em nossa avaliação, um resultado favorável dessas discussões é condição muito importante para a possibilidade de início do ciclo de cortes na Selic a partir do terceiro ou quarto trimestre deste ano.

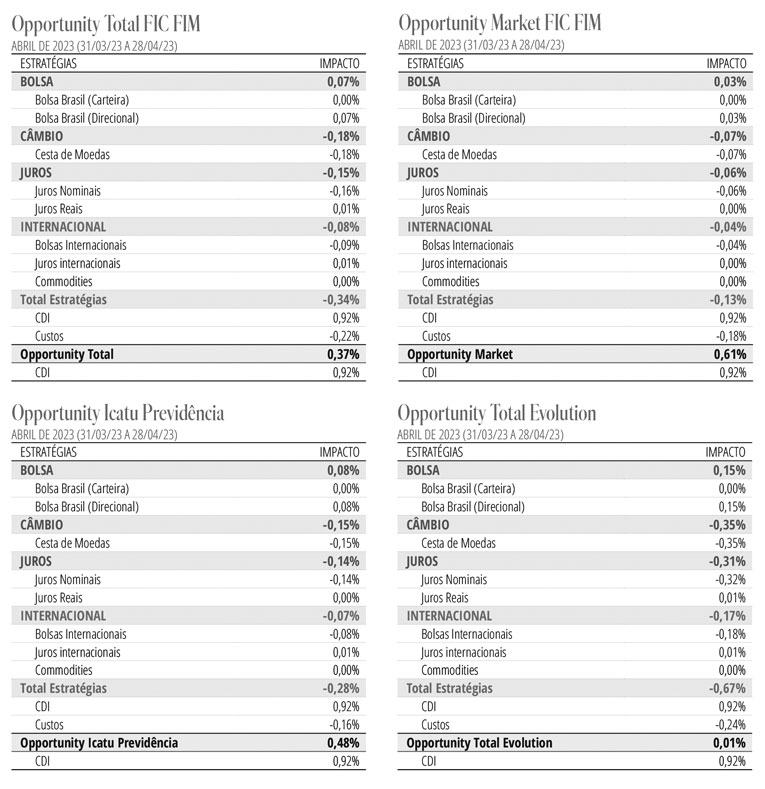

Estratégia do Fundo No mercado brasileiro, mantemos posições aplicadas na parte curta da curva DI. Na nossa visão, a atividade econômica deve desacelerar sensivelmente nos próximos meses e, do lado da inflação, a queda das commodities deve ter um impacto significativo na inflação deste ano. Neste contexto, a confirmação da manutenção da meta de inflação poderia abrir espaço para o COPOM iniciar um ciclo de afrouxamento monetário. Iniciamos também posição comprada na bolsa brasileira em papéis de qualidade, resilientes a um cenário de crescimento estrutural mais baixo, com endividamento controlado e que podem se beneficiar de um eventual afrouxamento monetário.

No mercado internacional, procuramos posições aplicadas na curva de juros de algumas economias avançadas. Nos EUA em particular, os choques no sistema financeiro advindos da quebra de alguns bancos regionais têm o potencial de acelerar a transmissão da contração monetária em curso sobre a atividade econômica. Mantemos também posições vendidas em bolsas internacionais pelo aumento do risco de recessão. No mercado de câmbio, encerramos posição tática comprados no dólar contra moedas do G10.