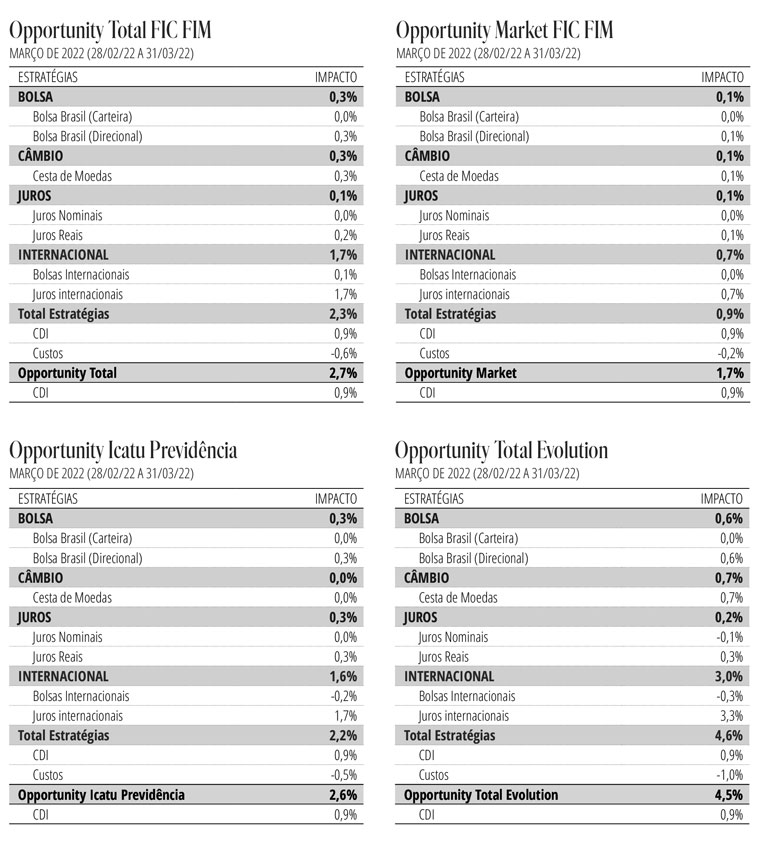

Desempenho do Fundo em MarçoO Opportunity Total encerrou o mês com alta de 2,66%. Os ganhos decorreram do livro de juros internacional (1,67%), do mercado de câmbio doméstico (0,31%), do livro de ações domésticas (0,29%) e do mercado de juros local (0,12%). As perdas decorreram do livro de ações internacional (-0,15%) e do livro de moedas internacional (-0,03%).

Aproveitamos a oportunidade para anunciar o lançamento do nosso novo produto Opportunity Total Evolution, que replica a carteira do Opportunity Total mas com o dobro de sua exposição a risco. O Opportunity Total Evolution apresentou ganho de 4,5% em março, e acumula alta de 5,6% no ano, 15,2% em 12 meses e 48,8% em 24 meses.

CENÁRIO PARA A ECONOMIA E MERCADOSApós um mês do início do conflito, a Guerra da Ucrânia vem confirmando o diagnóstico inicial de que seus efeitos econômicos se manifestariam como um grande choque de oferta para a economia global. No lado da inflação, as pressões de preços seguem apresentando forte aceleração e disseminação para além das matérias primas, contaminando serviços e produzindo preocupantes efeitos de segunda ordem sobre os salários.

O receio dessa espiral contaminar de maneira mais duradoura a dinâmica das expectativas inflacionárias de consumidores e empresas vem forçando os principais bancos centrais a revisarem suas estratégias de política monetária, sinalizando trajetórias substancialmente mais elevadas para as taxas de juros. O caso mais emblemático é certamente o do Federal Reserve (Fed), que não apenas confirmou as expectativas de início do ciclo de aperto no mês passado, como também passou a sinalizar a intenção de acelerar o ritmo de altas para 50bp, além de reconhecer a possibilidade de os juros alcançarem o território contracionista já em meados de 2023.

O tom duro das autoridades monetárias ganha respaldo adicional quando observamos que, de forma geral, os efeitos do conflito sobre a atividade econômica global vem se mostrando bastante limitados até o momento. De fato, mesmo após deflagrado o conflito, as pesquisas de confiança de consumidores e serviços apontaram um recuo apenas modesto em março – e para níveis ainda historicamente elevados – sugerindo que a tendência de crescimento da economia global não deverá ser dramaticamente revertida, ao menos no curto prazo.

Conspiram a favor desse cenário um conjunto de fundamentos bastante sólidos, entre os quais condições financeiras ainda expasionistas, mercados de trabalho robustos, e balanços sólidos de famílias e empresas. Nos EUA, o relatório de emprego do mês de março registrou mais um mês de forte criação de novas vagas, o que ajudou a derrubar a taxa de desemprego para 3,6%, ao passo que os salários mantiveram a tendência de rápida aceleração. Juntamente com a poupança acumulada ao longo do ano passado – resultado das fartas transferências de renda por parte do governo – essa combinação deverá garantir ao consumidor um colchão suficiente para administrar o impacto da forte alta da inflação.

Diante desse quadro, entendemos que o Fed irá confirmar a aceleração do ritmo de altas para 50bp em maio, e que o ciclo de aperto não deverá se encerrar com uma taxa terminal inferior a 3,5%. Ainda, acreditamos que já na reunião de maio o banco central dará início ao programa de redução do seu balanço (“aperto quantitativo”), o que deverá ocorrer em um ritmo substancialmente mais rápido do que o realizado no período anterior à pandemia.

Se no curto prazo o cenário ainda se apresenta favoravelmente, as incertezas aumentam consideravelmente quando olhamos mais à frente. De fato, há indicações de que os desdobramentos da guerra sobre o setor de energia deverão ser mais agudos e prolongados, com sanções mais severas à Rússia e a intenção da União Europeia de acelerar a diversificação do seu suprimento energético. Isso certamente adicionaria complicações a um quadro inflacionário já altamente desafiador, com impactos diretos e indiretos potencialmente muito mais severos sobre o crescimento econômico.

Outro elemento de incerteza no cenário à frente decorre da dinâmica da economia chinesa, que se encontra novamente sob impacto de duras medidas de restrição de mobilidade em função da onda de contágio da Ômicron. Ainda, a desalavancagem das empresas do setor de habitação continua produzindo desaceleração da atividade imobiliária. Embora o governo tenha anunciado a intenção de adicionar novas medidas de estímulos, os riscos de o crescimento chinês frustrar a meta de 5,5% para 2022 vem crescendo substancialmente. Já há sinais de que as medidas de lockdown voltaram a intensificar gargalos em algumas cadeias industriais.

No Brasil, a atividade econômica surpreendeu positivamente nos últimos meses, com crescimento do PIB no último trimestre de 2022 ligeiramente acima das expectativas, e continuidade da recuperação do mercado de trabalho. Entretanto, não acreditamos que essa resiliência da economia venha a se repetir nos próximos trimestres. Em primeiro lugar, com a reabertura quase plena da economia, os efeitos positivos desta sobre o emprego e a atividade do setor de serviços perderão fôlego nos próximos meses. Em segundo lugar, a nova escalada a inflação continuará deprimindo o poder de compra das famílias, anulando boa parte da recuperação do emprego sobre a massa de real de rendimentos. Por fim, embora o Banco Central tenha sinalizado a intenção de encerrar o ciclo de altas na próxima reunião (acreditamos em uma última elevação de 100bp, levando a Selic a 12,75%), grande parte dos efeitos do forte aperto da política monetária ainda deverão se fazer sentir sobre a economia na forma de condições de crédito mais restritivas a consumidores e empresas.

Estratégia do FundoNo mercado internacional, nossa principal estratégia continua sendo a de procurar exposições que se beneficiem da alta nas taxas de juros. Destaque para posições na parte curta da curva norte-americana, que embora já tenha avançando significamente, ainda indica uma taxa terminal baixa, em nossa visão. No mercado acionário, iniciamos posição vendida na bolsa norte-americana por meio de opções de índices. Já em moedas, adicionamos posição comprada em Dólar contra o Euro e o Pound, com o objetivo de explorar a diferenciação nos processos de normalização de politica monetária entre as economias avançadas a favor dos EUA. No mercado de commodities, diante de uma assimetria de riscos que nos parece claramente altista, adicionamos posição comprado em petróleo.

No Brasil, mantemos uma postura taticamente positiva. Iniciamos posição vendida em taxa de juros na região curta da curva DI, motivada pelas seguidas sinalizações do Banco Central de que o ciclo de aperto monetária deverá se encerrar na próxima reunião. No mercado acionário, mantemos posição comprada no índice Ibovespa e em empresas do setor de commodities. No mercado cambial doméstico, mantemos posição tática vendida no Dólar.