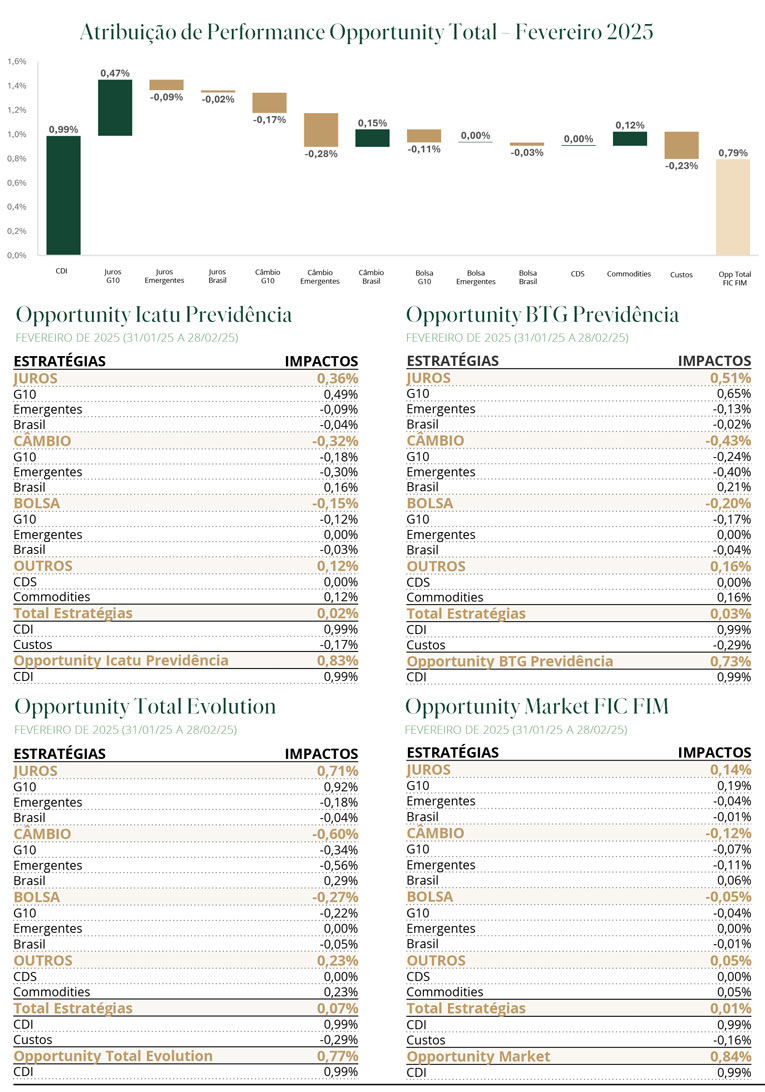

Cenário

Os eventos deste mês reforçaram nossa visão de que os ciclos econômicos globais estão se tornando menos coordenados do que observamos nos últimos anos. Enquanto antes as economias tendiam a crescer ou desacelerar de forma sincronizada, agora vemos uma dinâmica mais fragmentada, com regiões e países respondendo de forma mais idiossincrática a fatores locais e políticas governamentais específicas.

Nos Estados Unidos, houve uma revisão baixista nas perspectivas de crescimento econômico, influenciada por diversos fatores:

1. Menor expectativa de expansão fiscal: O pacote enviado pela Câmara é mais conservador do que o imaginado após as eleições de novembro de 2024. Embora ainda haja espaço para mudanças durante a tramitação, o ponto de partida sugere um impulso fiscal consideravelmente menor do que o esperado anteriormente.

2. Esforços de redução de custos no governo (DOGE): Programas de demissões (forçadas e voluntárias) começam a mostrar efeitos, apesar de resistência judicial. Caso governos estaduais e municipais adotem medidas semelhantes, o impacto pode aumentar.

3. Incerteza sobre tarifas e políticas governamentais: A confiança de empresários e consumidores foi afetada pela falta de clareza sobre as "regras do jogo", o que pode vir a prejudicar investimentos e contratações.

4. Fatores temporários: Condições climáticas adversas e antecipação de importações devido à expectativa de tarifas também pressionaram os dados do trimestre.

Esses elementos apontam para uma desaceleração da economia americana. A questão central é se essa desaceleração será abrupta (uma disrupção do ciclo) ou controlada. Acreditamos na segunda hipótese, dado o cenário de balanços saudáveis (pouca alavancagem das famílias e empresas), espaço para cortes de juros pelo Fed e um governo Trump que, em nossa avaliação, tende a ser mais pragmático do que ideológico. Em outras palavras, estão ativas as "policy puts" — a capacidade de ajustar políticas diante de custos econômicos elevados.

Na Europa, a postura do governo Trump em relação à guerra na Ucrânia e ao suporte militar ao continente ganhou destaque. A redução expressiva do apoio econômico e militar dos EUA criou um senso de urgência entre os países europeus, que agora buscam aumentar seus gastos com defesa sem depender de ajuda externa.

Dois avanços importantes foram observados:

1. Programa ReArm Europe: Proposto pela Comissão Europeia, o programa busca flexibilizar o uso de recursos fiscais dos países membros para gastos militares.

2. Medidas fiscais na Alemanha: Após a recente eleição, Friedrich Merz, o próximo primeiro-ministro, anunciou novas medidas fiscais, incluindo um fundo para infraestrutura e maior investimento em defesa.

Na nossa leitura, essas iniciativas representam uma mudança de paradigma para a região, com potencial para impulsionar o crescimento econômico, elevar as taxas de juros e fortalecer a moeda europeia.

No Brasil, os sinais incipientes de desaceleração econômica levantam dúvidas sobre a extensão adicional do ciclo de aperto monetário. No entanto, núcleos de inflação pressionados e expectativas de inflação consideravelmente acima da meta devem manter o Banco Central cauteloso.

Além disso, com o início do ano legislativo, o ruído político e fiscal tende a aumentar. Esse cenário ocorre em um contexto de popularidade baixa e em declínio do governo, o que pode dificultar a aprovação de reformas e medidas de ajuste fiscal necessárias para ancorar a confiança dos mercados.

Alocação

Juros: zeramos a posição aplicada em República Tcheca, em função de i) preços mais próximos do que avaliamos como justos; ii) perspectiva de impulso fiscal na Europa, já comentado acima. Mantemos posição aplicada em juro real americano, assim como comprada em NTN-B. Além disso, operamos taticamente tomados no juro canadense, economia que começa a mostrar resultado econômico do ciclo de cortes de juros promovido pelo banco central, mas que vive risco relevante da política tarifária do governo Trump.

Moedas: estamos comprados em euro, vendidos em dólar americano e em real. Zeramos temporariamente a posição vendida em yuan, em função de um período de melhora nos dados domésticos, acompanhada de abertura de juros domésticos e alta das bolsas locais.

Ações: mantemos pequena posição comprada em ações americanas.

Commodities: zeramos a pequena posição vendida em petróleo aberta no mês passado.