Evolução do Cenário Econômico Os novos dados do mês de fevereiro foram emblemáticos no sentido de mostrar que boa parte da economia global não tem respondido de forma clássica ao forte aperto monetário já ocorrido. Dadas as particularidades deste ciclo pós-pandemia – como o excesso de poupança acumulado, a dicotomia entre os setores de bens e serviços e as forças deflacionárias vindas da China –, o status quo ainda é de mercados de trabalho aquecidos e rigidez na inflação de serviços, mesmo que a inflação de bens siga muito baixa e não mostre a reversão que era esperada. Por outro lado, os principais surveys mostram de forma geral uma recuperação cíclica da economia global, enquanto o mercado acionário apresenta forte desempenho puxado pelo setor de tecnologia, e a recuperação da renda real (devido à queda da inflação) é um impulso adicional ao consumo. Dessa forma, mesmo que os efeitos advindos de diversos conflitos militares sobre preços de energia e fretes tenham se mostrado comedidos até agora, o sentimento geral é de que a batalha contra a inflação ainda não pode ser considerada como vencida, apesar de bem encaminhada.

Nos EUA, os indicadores de atividade econômica seguem apontando para consumo e mercado de trabalho resilientes, enquanto os últimos números de inflação apontam para uma interrupção da forte tendência de queda ocorrida no segundo semestre de 2023 – que, inclusive, havia surpreendido positivamente. O foco voltou a ser a dinâmica de preços de alguns serviços, como aluguéis e serviços médicos, trazendo grande incerteza a respeito de essa interrupção refletir apenas ruídos de curto prazo ou uma rigidez maior na inflação. Não obstante o fato de que algumas métricas de tendência de inflação olhadas de perto pelo Federal Reserve (Fed) ainda devam permanecer incômodas por alguns meses, nossas projeções apontam para uma queda da inflação em direção à meta entre o final deste ano e início de 2025. Nosso cenário base é de início de cortes pelo Fed em junho, quando uma desaceleração gradual da economia e a retomada da queda na tendência inflacionária trarão maior convicção na necessidade de diminuição do nível de restrição monetária.

Já a Zona do Euro continua se destacando como um dos elos fracos da economia global do ponto de vista da demanda interna, embora o mercado de trabalho também mostre surpreendente resiliência. Vale destacar a heterogeneidade na região: por um lado alguns surveys sugerem uma recuperação cíclica em algumas das economias do bloco, pelo outro chama a atenção a apatia na economia alemã, que mostra uma combinação de perda de dinamismo no setor industrial, ajuste fiscal, consumidores cautelosos e demanda externa ainda fraca. No front de inflação, mesmo que de forma mais suave do que nos EUA, os dados recentes também trouxeram algum risco para a continuidade da tendência de queda na inflação de serviços. E os últimos dados oficiais disponíveis sobre renda e negociações salariais nos diversos países, embora no conjunto da obra sejam encorajadores no sentido de não mostrarem uma espiral inflacionária, ainda não dissiparam as incertezas de forma suficiente para trazer convicção em um início do relaxamento monetário. Dessa forma, com números de inflação um pouco piores do que o esperado no início deste ano, revisamos nossa projeção para início de corte de juros pelo ECB de abril para junho deste ano. Entretanto, acreditamos que os riscos baixistas do cenário de atividade europeia ainda deixam o ECB em posição mais favorável do que seus pares do Fed.

De forma geral, observamos que em boa parte das economias avançadas – além de EUA e Zona do Euro, países como Reino Unido, Canadá e Austrália –, o incentivo é esperar por mais dados antes de começar a reverter o forte aperto monetário ocorrido no pós-pandemia. Em nossa visão, considerando que não há indícios de que as taxas de juros estruturais neutras tenham se alterado de forma significativa na maioria dessas economias, este contexto deve levar a ciclos de cortes contínuos e mais profundos do que o precificado atualmente pelos mercados de forma geral. Naturalmente, este ambiente também se reflete em algumas economias emergentes, que terão o início e/ou velocidade dos ciclos de relaxamento monetário restringidos pela atuação dos bancos centrais das economias avançadas. E, da mesma forma, algumas economias emergentes deverão eventualmente aprofundar estes ciclos ao longo do segundo semestre desse ano, levando a taxas terminais mais baixas do que o vislumbrado atualmente.

No Brasil, também ocorreu recentemente uma certa reversão na sequência de quedas dos indicadores inflação, com algumas aberturas no setor de serviços ainda inspirando cautela. Além disso, embora os dados das contas nacionais tenham mostrado desaceleração no consumo, ainda enxergamos fatores que possam levar à sustentação de uma tendência positiva – como a massa salarial, a dinâmica do mercado de crédito e medidas pontuais no lado fiscal (com destaque para o pagamento de precatórios). No entanto, estes recentes ruídos no cenário inflacionário e a atividade econômica ainda resiliente não foram suficientes para alterar de forma significativa nossas projeções, que mostram ainda uma trajetória bastante benigna de inflação e espaço relevante para queda de juros. Por fim, avanços pontuais na área fiscal sugerem que não haverá discussão sobre revisão das metas pré-estabelecidas nos próximos meses. Considerando todos esses desenvolvimentos, nosso cenário central é de continuidade de cortes de 50bps na taxa Selic, mas o risco em torno deste cenário está viesado para um ritmo menor em um horizonte próximo.

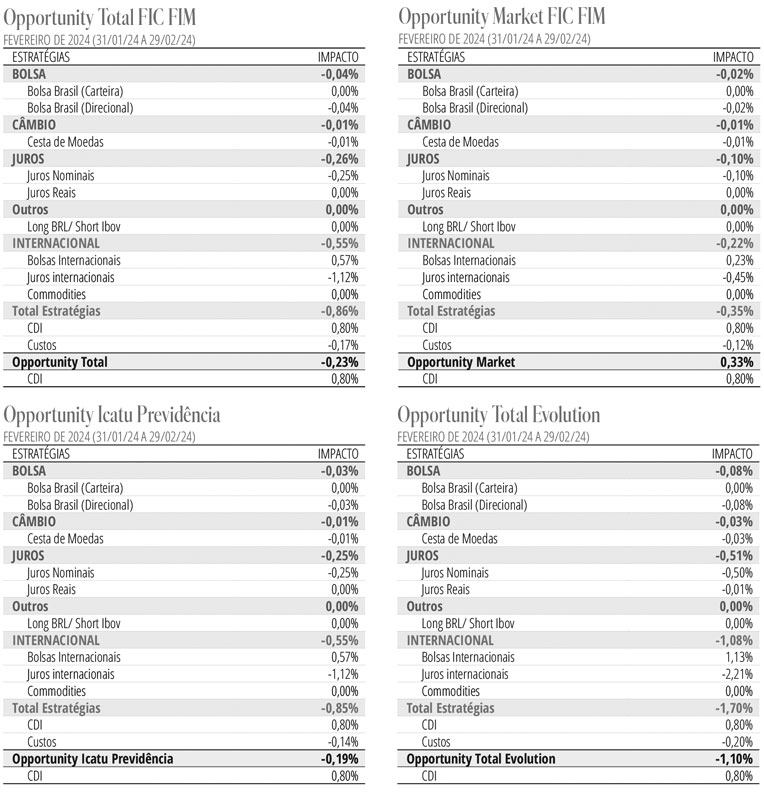

Estratégia do Fundo No mercado brasileiro, com a sinalização de manutenção do ritmo de cortes pelo COPOM para as próximas reuniões, queda esperada nas expectativas da pesquisa Focus e sem grandes percalços no cenário vislumbrado pelo Comitê, entendemos que a assimetria ainda é baixista em torno da taxa terminal precificada na curva, e mantivemos as posições aplicadas na curva nominal. Reduzimos nossas posições compradas em bolsa brasileira e também na posição comprada em BRL contra dólar.

Na estratégia de juros internacionais, seguimos com uma cesta de posições aplicadas em regiões onde acreditamos que o processo de desaceleração da atividade e convergência inflacionária são mais construtivos. Nesse sentido, continuamos aplicados na curva europeia como uma das nossas principais estratégias, e expressamos essa visão através de posições relativas na curva. Também temos posições menores aplicadas na República Tcheca e nos Estados Unidos.

Na bolsa americana, aumentamos a nossa exposição a partir da compra de índice S&P 500.