Evolução do Cenário Econômico A intensificação das pressões inflacionárias globais assumiu o protagonismo no cenário econômico em fevereiro. Com sinais de maior resiliência da atividade econômica e surpresas generalizadas nos números da inflação ao consumidor nas economias avançadas, consolida-se um ambiente em que os principais bancos centrais do planeta deverão perseguir taxas de juros mais elevadas.

Na Zona do Euro, os dados de janeiro confirmaram maior disseminação das pressões inflacionárias na região, com as diversas medidas de núcleo reforçando a dinâmica recente de aceleração. Com a maior resiliência da atividade econômica, e mercado de trabalho excessivamente apertado, o Banco Central Europeu (ECB) deverá manter o ritmo de altas de juros em 50bp nas próximas duas reuniões, possivelmente levando sua taxa terminal para a vizinhança de 4,0% a.a ao final do primeiro semestre.

A situação é significativamente mais incerta no caso do Federal Reserve (Fed). Por um lado, a economia americana apresenta diversos sinais de reaceleração no início do ano, com forte criação de vagas no mercado de trabalho, aumento nos indicadores de confiança de consumidores e empresas, e desempenho vigoroso das vendas do setor varejista. No lado da inflação, as revisões altistas observadas nos indicadores do quarto trimestre de 2022, aliadas ao forte resultado no mês de janeiro, praticamente eliminam o quadro de progresso que se desenhava ao final do ano passado. Em si, esse conjunto de fatores deveria demandar uma política monetária ainda mais apertada por parte do Fed.

Entretanto, os eventos recentes no setor bancário norte-americano introduzem uma grande dose de incerteza sobre os próximos passos da política monetária. É bem plausível que a rápida resposta do Fed e demais autoridades regulatórias no último final de semana, garantindo a totalidade dos depósitos das instituições liquidadas, e introduzindo uma linha de liquidez ao bancário com contrapartida das carteiras de títulos públicos em garantia, seja capaz de isolar a crise às instituições regionais com balanços mais vulneráveis. Nesse caso, o banco central teria condições de prosseguir com o plano anunciado em dezembro de estender o aperto monetário para pouco acima de 5%.

A reabertura da China, com o fim da política de Covid Zero, foi o outro grande tema do cenário internacional que ganhou destaque nas últimas semanas. Os indicadores de mobilidade, crédito e atividade econômica indicam rápida recuperação da economia após o ano-novo chinês. Assim como nos demais episódios de saída da pandemia, esse processo de retomada deverá se estender por boa parte do ano. Entretanto, diferentemente dos ciclos de recuperação anteriores, entendemos que o episódio atual deverá ser mais localizado nos vetores da economia doméstica, em particular o mercado de trabalho e o consumo das famílias. Não antecipamos uma significativa mudança na posição conservadora das autoridades com relação ao setor imobiliário, que nas últimas duas décadas se transformou no principal canal de estímulo à atividade econômica no país. Dessa forma, o desdobramento da recuperação da atividade econômica chinesa sobre o restante da economia global e o preço das commodities será mais limitado do que no passado.

No Brasil, o ambiente continua marcado por elevada incerteza. O PIB do quarto trimestre confirmou as indicações de enfraquecimento da atividade econômica ao final do ano passado, apresentando contração de 0,2% na comparação trimestral. Para o ano de 2023, espera-se uma significativa desaceleração do crescimento (possivelmente inferior a 1%), especialmente dos componentes cíclicos, como o consumo e investimentos privados.

No lado da inflação, a despeito do progresso desde meados do ano passado, ainda notamos pressões elevadas, com as medidas de núcleos registrando altas ao redor de 6%, o que elimina a possibilidade de cortes de juros no horizonte próximo.

Mais recentemente, a crise das Americanas vem sendo debatida pelos participantes de mercado como um fator adicional de risco para o crescimento da economia, especialmente por seus possíveis desdobramentos através do canal de crédito. Embora ainda não haja informação suficiente para um veredito final, nosso entendimento é que esse episódio não se configura um aperto sobre as condições financeiras domésticas para além do canal usual de transmissão da política monetária que ensejasse resposta incisiva da autoridade monetária.

No lado fiscal, espera-se que o Ministério da Fazenda anuncie nos próximos dias o novo arcabouço fiscal. Continuamos céticos com a possibilidade de que este seja capaz de promover uma sinalização crível sobre a estabilização da dinâmica da dívida pública de médio e longo prazos. Entendemos que o novo arcabouço focará seu ajuste excessivamente no aumento da arrecadação, algo pouco factível, política e economicamente, à luz da magnitude do ajuste fiscal que se faz necessário – estimamos que a estabilidade de longo prazo da dívida exigiria um aumento de ao menos dois pontos percentuais no resultado primário estrutural. Além disso, é improvável que o novo desenho apresente regras de observância suficientemente fortes de forma a garantir, por um lado, um forte incentivo ao cumprimento das metas estabelecidas, e por outro, uma correção de curso tempestiva em caso de desvios dos objetivos.

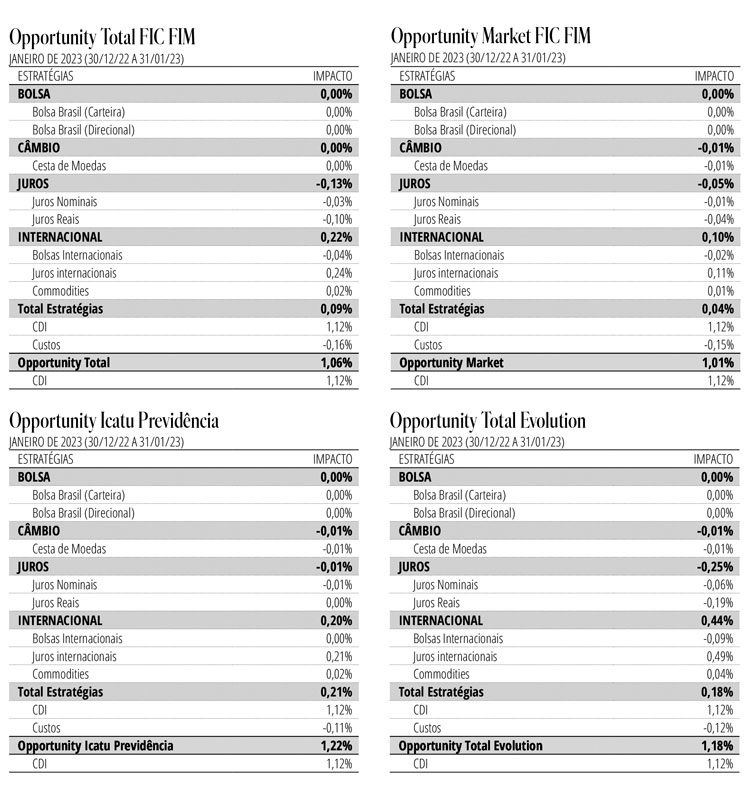

Estratégia do Fundo No mercado brasileiro, permanecemos com viés negativo. Mantemos posições aplicadas na parte intermediária da curva de NTN-B. Iniciamos também uma posição aplicada na parte curta da curva DI. Embora não seja nosso cenário central, entendemos que os riscos negativos para atividade econômica e a pressão sobre o banco central colocam um risco de antecipação do ciclo de corte de juros. O portfólio tem exposição baixa em bolsa e mantém um viés tático no dólar.

No mercado internacional, procuramos posições aplicadas na curva de juros de países avançados no ciclo de aperto monetário, e que já começam a apresentar algum progresso na batalha contra a inflação. Nos EUA, no entanto, acreditamos que a reação da curva de juros aos eventos bancários foi excessiva. As medidas protetivas introduzidas pelo Fed e demais autoridades nos parecem suficientemente fortes para garantir a separação entre a preocupação com a estabilidade do setor financeiro e a necessidade de seguir adiante na batalha contra a inflação. Dessa forma, iniciamos uma posição tomada na parte curta da curva.

Continuamos com a visão negativa para o mercado acionário norte-americano, à luz dos efeitos esperados do aperto monetário em curso sobre a atividade econômica e de seus impactos sobre o resultado das empresas. Por este motivo, mantemos viés de venda da bolsa americana.

No mercado de câmbio, voltamos a nos posicionar comprados em dólar contra moedas de G10, em função da expectativa de que o Fed persevere no ciclo de aperto monetário.