Cenário

Janeiro trouxe diversos eventos relevantes, mas não alterou significativamente nossa visão macroeconômica ou as perspectivas para os ativos. O cenário benigno nos dados econômicos da maior parte do mundo permanece, embora o início do segundo mandato de Donald Trump introduza riscos para o equilíbrio atual.

Nos Estados Unidos, seguimos observando uma inflação muito bem comportada e próxima da meta, enquanto o consumo e os dados de atividade continuam robustos. Além disso, o mercado de trabalho, que apresentava uma lenta desaceleração há quase dois anos, estabilizou nos últimos meses. Continuaremos acompanhando o tema em detalhe. Apesar da visibilidade limitada sobre possíveis choques no futuro próximo, em particular vinculadas ao governo Trump, nossa avaliação permanece indicando uma baixa probabilidade de recessão e, ao mesmo tempo, um risco reduzido de uma reaceleração que exerça pressão excessiva sobre os preços.

Na Europa, os dados mostram sinais mistos. Por um lado, os cortes de juros começam a surtir efeito na economia, com pesquisas de sentimento saindo das mínimas e a concessão de crédito — que estava estagnada há meses — voltando a acelerar. Por outro, há uma preocupação crescente com a deterioração do mercado de trabalho, não apenas na fragilizada Alemanha, mas também na França. Apesar da atual peculiar dicotomia entre os grandes países e os periféricos, o Banco Central Europeu deve continuar o ciclo de cortes de juros, cuja taxa terminal provavelmente dependerá da imposição, ou não, de novas tarifas comerciais no continente.

Na China, as medidas de estímulo do governo geraram algum impulso no consumo — especialmente de bens duráveis — e uma desaceleração menos abrupta no setor imobiliário. No entanto, não identificamos uma mudança estrutural no cenário de demanda reprimida e desalavancagem, reforçando nossa tese de depreciação da moeda chinesa, especialmente em um contexto de juros em níveis historicamente baixos. A imposição de tarifas por parte dos Estados Unidos seria um elemento adicional para a fragilidade econômica chinesa.

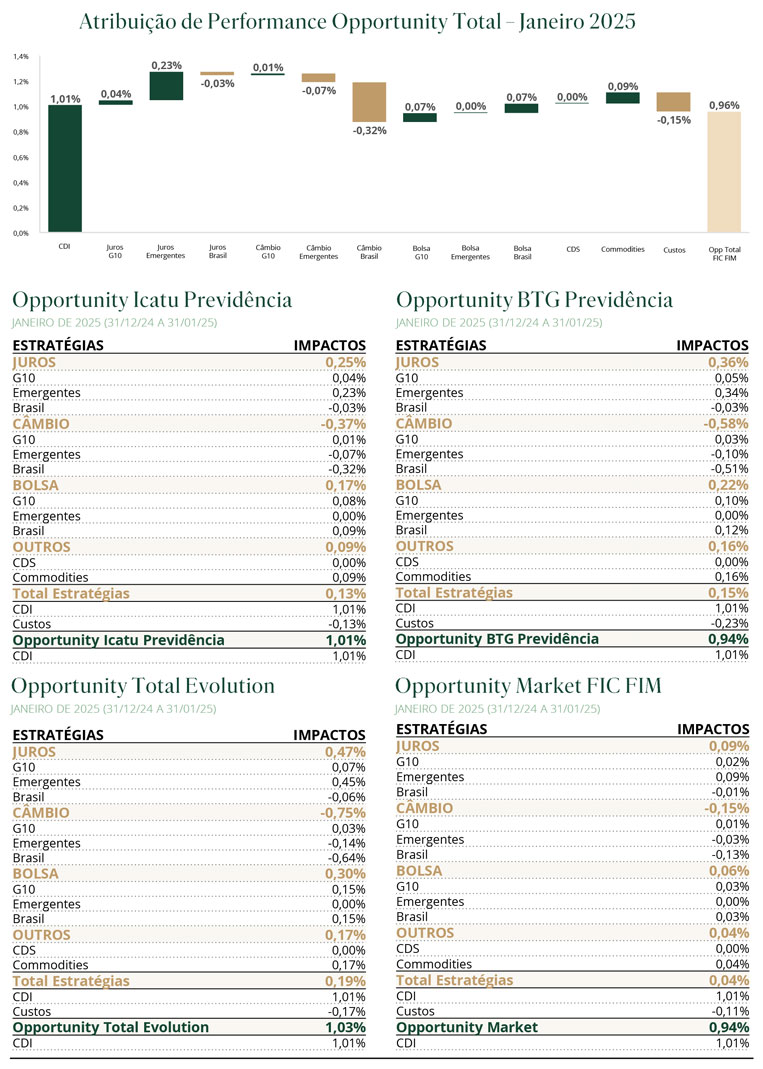

No Brasil, janeiro foi marcado por uma forte recuperação dos ativos. No entanto, avaliamos que essa movimentação reflete mais uma combinação de fatores temporários do que uma mudança fundamental no cenário econômico. O ponto de partida do mercado era de bastante pessimismo, e consensos sempre geram vulnerabilidade a correções na direção oposta. Além disso, a significativa intervenção do Banco Central, a esperada sazonalidade dos fluxos comerciais e uma janela de boa performance de moedas emergentes criaram o pano de fundo ideal para o forte rali no mês.

Em um horizonte mais amplo, nossa visão permanece inalterada. O déficit em conta corrente está em níveis historicamente elevados, rodando na margem em níveis próximos a 3,5% do PIB anualizado na nossa métrica ajustada. Além disso, a incerteza fiscal e tributária segue desestimulando investimentos diretos estrangeiros, deixando o país dependente de fluxos de

portfólio para evitar uma depreciação contínua. No nível atual de carrego e diante da incerteza doméstica, não acreditamos que esses fluxos sejam suficientes para evitar novos episódios de depreciação. Mantivemos exposição zerada em moeda por boa parte do mês, em função dos fatores de curto prazo citados acima, mas seguimos monitorando oportunidades para voltar a

comprar dólar.

Um novo elemento no cenário brasileiro são os sinais iniciais de desaceleração econômica. Dados de dezembro e pesquisas de janeiro indicam que os juros elevados começam a impactar a atividade. Esses sinais ainda são preliminares, mas sua confirmação poderia limitar o patamar máximo dos juros. Não obstante, a deterioração marcante nos últimos meses da

inflação e de suas expectativas não deve proporcionar um contexto fácil para o Banco Central.

Em relação ao mandato de Trump, conforme descrito na carta de novembro de 2024, identificamos quatro principais vetores de impacto econômico: política comercial, fiscal, migratória e regulatória. Dentre esses, identificamos as tarifas como o principal fator a ser monitorado, tanto por sua natureza mais imediata e observável quanto por serem vistas pelo

governo como instrumentos para essas outras agendas. Para o fiscal, é fonte de arrecadação; para a política comercial, busca a proteção do produtor local; para pautas eleitorais, como imigração e combate à crise do fentanil, serve de instrumento de negociação.

O resultado eleitoral confere legitimidade aos meios pelos quais Donald Trump pretende cumprir suas promessas de campanha, e as tarifas comerciais voltam a ser um instrumento-chave para todas elas. Nesse contexto, a arbitrariedade, a definição temporal e os impactos discretos nos preços dos ativos adicionam um nível de complexidade ímpar para navegar os próximos meses.

Alocação

Portanto, seguimos com baixa utilização de risco, buscando casos idiossincráticos, menos expostos ao vetor global ou ainda aqueles em que a ameaça de tarifas possa gerar maior assimetria para um cenário-base que já consideramos favorável.