Evolução do Cenário Econômico O ano começou com uma boa dose de otimismo nos mercados, já que a trajetória de queda da inflação em direção às metas se mostra cada vez mais consolidada nas principais economias avançadas. Isso tem ocorrido a despeito de mercados de trabalho ainda aquecidos, o que sugere que o custo do combate à inflação em termos de atividade econômica tem sido moderado. Neste ambiente, os bancos centrais já deixaram claro que o próximo movimento é de corte nos juros, e o timing dependerá essencialmente dos novos dados. Entretanto, foi marcante no decorrer do mês de janeiro uma série de divulgações e comunicações oficiais que colocaram em dúvida o timing de cortes já implícito nos mercados de juros.

Na última reunião do Federal Reserve (Fed), realizada no final do mês, a comunicação tirou definitivamente do radar a possibilidade de futuros aumentos na taxa de juros e demonstrou um otimismo renovado em relação à economia norte-americana. Contudo, durante a coletiva de imprensa, Jerome Powell expressou ceticismo sobre a possibilidade de o board estar convencido, até a próxima reunião de março, de uma convergência sustentável da inflação para a meta estabelecida. Essa postura sugere um adiamento na redução das taxas de juros, que foi reforçado por novos dados do mercado de trabalho mostrando que a criação de vagas ainda segue forte. Com isso, esperamos que o primeiro corte de juros pelo Fed seja na reunião de maio e, com os dados disponíveis até o momento, com risco de que seja mais à frente.

No Reino Unido, o sinal emitido pelo banco central também foi de maior cautela. Mesmo que a tendência da inflação esteja benigna de forma geral, a leitura mais recente de inflação veio com pressão em serviços, particularmente em itens relacionados a salários. Dessa forma, apesar de o Bank of England (BoE) ter retirado partes do comunicado com um viés mais hawk e apresentado uma leitura mais positiva dos dados, os exercícios de projeção de inflação passaram a mensagem de que, com as informações disponíveis até o momento, o ritmo de cortes esperado pelo mercado estaria muito agressivo. Dentre os três principais bancos centrais (Fed, ECB e BoE), acreditamos que o BOE será o último a iniciar o processo de redução de juros.

Mesmo na Zona do Euro, onde o contexto de desinflação tem sido acompanhado de sinais mais inequívocos de transmissão da política monetária restritiva para crédito e atividade econômica, além de preços de energia que têm contribuído de forma relevante para a queda da inflação, os últimos desenvolvimentos também inspiraram cautela. A postura do ECB segue totalmente condicionada aos dados, e todas as próximas decisões permanecem em aberto. Porém, a primeira leitura do CPI de fevereiro deixa em dúvida se a velocidade de melhora no núcleo de inflação seguirá no mesmo ritmo dos meses anteriores, o que aumenta o peso que os dados de salários terão nas próximas decisões. Adicionalmente, em que pese o fato de a economia da Zona do Euro estar estagnada, os números preliminares do PIB do quarto trimestre de 2023 não confirmaram as projeções mais pessimistas de recessão. Nesta conjuntura, e também pelo fato de o Fed ter sinalizado uma maior cautela após sua última decisão, postergamos nossa expectativa de início de cortes pelo ECB de março para abril.

Nos mercados emergentes, os destaques do mês ficaram por conta de uma maior apreensão com relação aos ajustes em andamento na economia chinesa e na atuação de bancos centrais que já estão avançados no processo de convergência da inflação e relaxamento da política monetária. No caso da China, a despeito de intervenções oficiais tanto no campo monetário como fiscal, notícias de que ainda há problemas de solvência em empresas do setor imobiliário colocam em dúvida a capacidade de recuperação da demanda interna, constituindo-se em um alerta de vulnerabilidade para várias economias emergentes com maior exposição ao crescimento chinês, além de ter o potencial de afetar o ambiente de risco global de forma mais ampla. Não obstante, o nosso entendimento é de que o governo chinês tem a capacidade e instrumentos para evitar uma crise aguda no mercado, mesmo que vá utilizá-los com parcimônia. Já com relação aos bancos centrais, destacamos surpresas positivas no campo inflacionário que têm levado a cortes mais agressivos de juros, como foi o caso do Chile e, muito provavelmente, da República Tcheca na próxima decisão.

No caso do Brasil, o Banco Central (BCB) reduziu a taxa Selic em 50bp, levando-a para 11,25%, com poucas alterações no comunicado, e mantendo a perspectiva do mesmo ritmo de cortes para as próximas reuniões. Enxergamos indícios de que o declínio da atividade econômica ficou para trás, com a inflação apontando para uma tendência de queda e a média dos núcleos também apresentando recuo. Dessa forma, embora ainda haja amplo espaço para diminuição dos juros, o conjunto dos dados de crescimento/inflação sugere que o ritmo atual de cortes será mantido. O potencial de redução total nos juros continua estreitamente ligado à dinâmica fiscal do país. No fechamento de 2023, excluindo o impacto da regularização do estoque de precatórios, o déficit foi equivalente a 1,3% do PIB, e o atingimento da meta para 2024 segue altamente desafiador. Neste cenário, projetamos que o BCB possa cortar a Selic até o patamar de 8,50%.

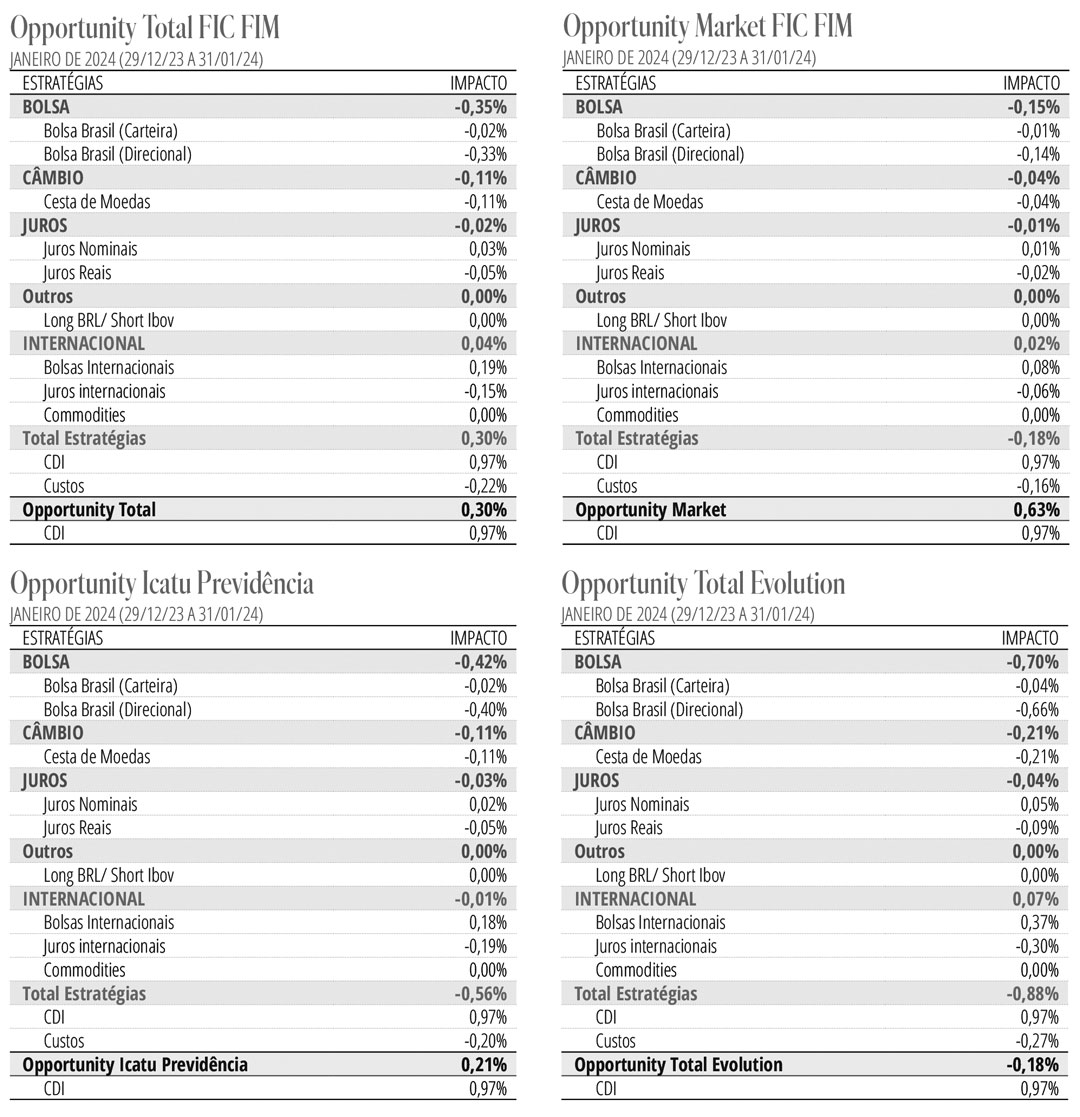

Estratégia do Fundo No mercado brasileiro, com a sinalização de manutenção do ritmo de cortes pelo COPOM para as próximas reuniões e pela precificação implícita na curva de juros, entendemos que os prêmios na parte curta da curva se tornaram pouco atrativos e decidimos alongar as posições na curva nominal. Continuamos com posição liquidamente comprada em bolsa brasileira. Mantemos ainda posições vendidas em dólar contra BRL. Diante das comunicações recentes do FED reduzimos as posições aplicadas, mas mantemos viés de aplicar oportunamente. Mantemos posições aplicadas na Europa onde os fundamentos parecem ter avançado mais na direção do início do ciclo de cortes de juros. Na bolsa americana, nossas posições se mantêm pequenas e restritas ao setor de tecnologia.