Evolução do Cenário EconômicoApós meses se defrontando com os temores de recessão, os mercados iniciaram o ano de 2023 com a confiança reforçada no cenário de “pouso suave” da economia global.

Nos EUA, a sequência de números positivos no lado da inflação, em particular das diversas medidas de núcleo, vem dando fôlego para o debate sobre a possibilidade de o Federal Reserve garantir a convergência dos preços com menores sacrifícios para o nível de atividade e emprego. Os sinais de maior resiliência nas economias da Europa e do Reino Unido, aliados à forte queda dos preços do gás no início do ano, vêm alterando as expectativas para a provável recessão nesses blocos, agora percebida como mais branda e de menor duração. Por fim, cresce o otimismo com os efeitos da reabertura da economia sobre a atividade econômica na China após o fim da política de Covid-Zero.

Embora ainda em patamares muito elevados, os sinais de progresso na inflação têm levado os demais bancos centrais das economias avançadas a reavaliarem a extensão dos seus apertos monetários. Em sua reunião de janeiro, o Banco do Canadá reconheceu explicitamente o encerramento do ciclo de altas, após um agressivo processo de aperto. Analogamente, o Banco da Inglaterra admitiu estar muito próximo de ter sua tarefa de ajuste monetário concluída, ao lançar dúvidas sobre a necessidade de continuidade do ciclo. O próprio Banco Central Europeu, que no mês de dezembro surpreendeu os participantes de mercado com uma retórica bastante dura, afirmou que irá reavaliar a sequência do ciclo de aperto após a provável elevação em 50 bp no mês de março.

Embora não seja possível descartar a possibilidade do cenário de “pouso suave”, reforçamos nossa cautela, já expressa em edições passadas dessa Carta, de que ainda é prematuro declarar vitória no combate à inflação. Com mercados de trabalho ainda muito apertados e salários crescendo em ritmos elevados, a convergência da inflação para as metas ainda é altamente questionável.

Isso é especialmente válido para os EUA, como ficou bastante claro após a divulgação dos dados do mercado de trabalho de janeiro, que apontaram para criação líquida de 517 mil postos de trabalho, com a taxa de desemprego recuando para 3,4% - o menor patamar em quase seis décadas. Tal vigor indica claramente que ainda há mais trabalho a ser feito por parte do Federal Reserve.

Além dos desafios impostos pelos mercados de trabalho extremamente aquecidos, a reabertura da economia chinesa, embora positiva para a dinâmica da atividade econômica global, coloca riscos altistas para o cenário de inflação global, especialmente por seu impacto sobre os preços das commodities – em particular, dos combustíveis.

Portanto, apesar de acreditarmos que a taxa terminal nos EUA continue em 5,1% (duas altas adicionais de 25 bp), discordamos da precificação no mercado de juros, que prevê início de cortes já em 2023. Entendemos que a tarefa de desinflação dos preços dos serviços requererá um enfraquecimento substancial do mercado de trabalho, o que exigirá um período mais longo de taxas de juros elevadas.

O cenário doméstico continua marcado por elevada incerteza. Os sinais de enfraquecimento da economia, já visíveis nos diversos indicadores de confiança empresarial, na produção industrial e na atividade varejista, começam a se manifestar também no mercado de trabalho e nos serviços, que até meados do ano passado ainda vinham impulsionados pela reabertura da economia. Com juros reais elevados, e sem perspectiva de flexibilização da política monetária no horizonte visível, acreditamos que a atividade econômica deverá continuar a desacelerar nos próximos meses.

No lado fiscal, o plano anunciado pela nova equipe econômica deverá enfrentar dificuldades de aprovação no legislativo, especialmente no tema referente ao retorno do voto qualificado no CARF. Sem medidas concretas de redução de despesas, devemos caminhar para um déficit primário expressivo em 2023 – possivelmente superior a 1% do PIB – e forte elevação da dívida pública.

Mais recentemente, esse quadro de incertezas tem sido composto pelas discussões sobre mudanças na meta de inflação. Ambos fatores vêm contribuindo para uma forte deterioração das expectativas de inflação para o todos os horizontes, inclusive para os prazos mais longos.

Diante dessa perda de credibilidade da política monetária, o Banco Central adotou uma retórica bastante dura na última reunião do Copom, sinalizando de maneira mais contundente a necessidade de permanecer com a taxa Selic estável por mais tempo. Continuamos acreditando ser improvável corte nos juros em 2023.

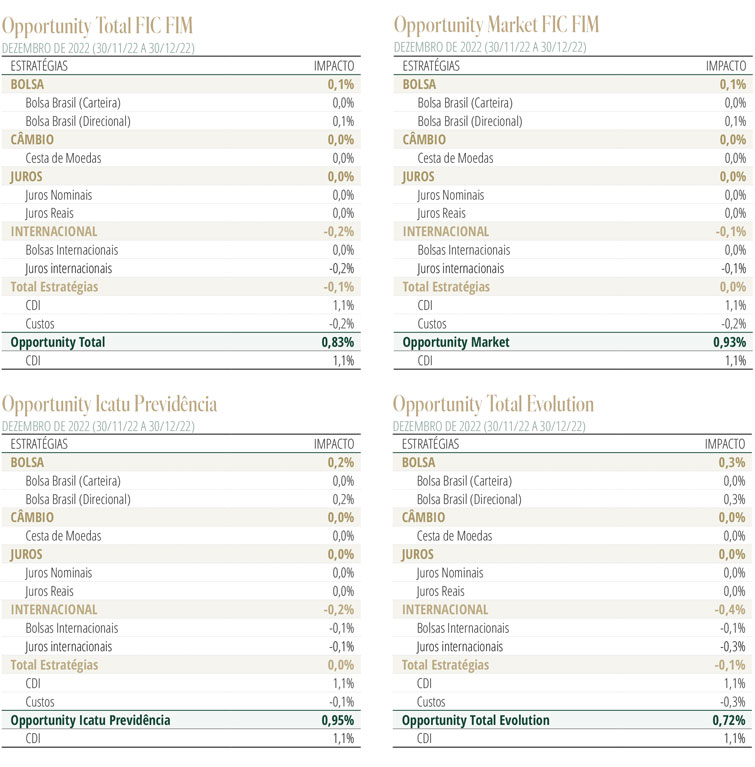

Estratégia do FundoNo mercado brasileiro, permanecemos com viés negativo em função dos riscos de deterioração do cenário fiscal. Os mercados de ações e juros parecem os mais vulneráveis neste ambiente. Mantemos posições aplicadas na parte intermediária da curva de NTNB parcialmente travadas na curva nominal. O portfólio tem exposição baixa em bolsa e mantém um viés tático no dólar.

No mercado internacional, procuramos posições aplicadas em países avançados no ciclo de alta de juros, e que já começam a apresentar algum progresso na batalha contra a inflação. Nos EUA, em particular, temos posição aplicada concentrada no ano de 2024. Acreditamos que o preço da bolsa americana continua dissonante do cenário de aperto monetário prolongado e da consequente desaceleração da economia que ainda deverá se materializar. Por este motivo, mantemos viés de venda da bolsa americana. No mercado de câmbio, voltamos a nos posicionar comprados em USD contra algumas moedas de G10.