Cenário Macro Atual

O avanço do conflito militar em torno do Irã levou os mercados a movimentos extremos no mês de março. O fechamento do trânsito no estreito de Hormuz representou o principal foco de tensão do ponto de vista econômico, à medida que afetou o custo do petróleo e de outros produtos relevantes para a cadeia global. A duração e o alcance da guerra certamente superaram as expectativas iniciais, que ainda foram impactadas por informações difusas e “idas e vindas” ao longo do mês. O quadro atual sugere maior proximidade do fim do conflito, embora a situação ainda seja fluida. Não obstante, há elevada incerteza sobre como um eventual desfecho afetará a situação do estreito e, portanto, quais serão as implicações para os preços impactados por esse canal.

Do ponto de vista dos mercados, o contágio inicial se deu por meio de um choque nos preços de petróleo e gás natural, que acabaram subindo cerca de 60% em março, após picos significativamente mais altos ao longo do mês. A relevância do transporte no estreito para matérias-primas que servem de base para produtos como fertilizantes e plásticos colocou em risco a dinâmica de outros preços, como os de alimentos. A exposição dos países a esse choque de oferta, assim como o uso de mecanismos de suavização de preços, são temas de investimento que devem permanecer recorrentes nos próximos meses.

Dessa forma, embora os mercados acionários de países como EUA e Brasil tenham registrado correção moderada, o impacto foi bem maior na Europa e em partes da Ásia, onde há maior vulnerabilidade a oscilações nos preços de energia. As moedas que sofreram maior depreciação — como ZAR, CLP, HUF e KRW — também refletiram essa exposição, embora evidentemente outros fatores técnicos também tenham contribuído para esses movimentos. De forma geral, no entanto, as oscilações cambiais foram relativamente contidas, com o DXY se apreciando menos de 2% e um contágio moderado para moedas de mercados emergentes.

Os movimentos mais extremos ocorreram nas curvas de juros, na forma de uma forte alta dos juros nominais e da inflação implícita. Esses movimentos ocorreram em economias avançadas — com epicentro na Zona do Euro e no Reino Unido — e se estenderam para as curvas de economias emergentes, cujas oscilações foram potencializadas pelo ambiente de aversão ao risco. Vale notar também que, apesar de esses movimentos terem sido gerados por um choque de oferta, as partes intermediária e longa das curvas de economias avançadas foram pouco poupadas desse deslocamento, a despeito do aumento significativo dos riscos de desaceleração do crescimento global.

Em um mês que tradicionalmente concentra muitas decisões de bancos centrais, foi possível perceber diferentes posturas frente ao cenário imposto pela guerra. As mudanças mais significativas de comunicação e sinalização ocorreram na Europa, com ECB e BoE apontando implicitamente para a possibilidade de altas de juros em seus cenários e discussões, com o objetivo de conter os efeitos do choque de oferta sobre as expectativas de inflação — nesse sentido, e ainda na Europa, as respostas dos bancos centrais da Polônia e da República Tcheca foram bem mais moderadas. Em outras regiões, destacamos as decisões do Fed e do BoC, que deram maior ênfase à ambiguidade dos riscos de atividade e inflação, além dos bancos centrais de Brasil, África do Sul e México, que, embora por motivos distintos, reagiram com maior cautela no ciclo de cortes. No caso da Austrália, mesmo com a decisão de elevar juros, o placar e as comunicações subsequentes demonstraram preocupação do RBA com o cenário externo e seus efeitos sobre a atividade econômica. Por fim, embora o banco central do Chile não tenha realizado o corte final rumo à taxa neutra e tenha até discutido a possibilidade de elevação de juros na reunião de março, há claramente uma preocupação com o risco de uma atividade global mais fraca afetar a economia chilena.

À medida que a guerra tem se estendido, o foco nos impactos econômicos também evoluiu e se ampliou em escopo. O choque inicial nos preços do petróleo e do gás natural já se refletiu em leituras de inflação, impacto que ainda não se esgotou. Disrupções na cadeia global de logística e produção, além da elevação de preços como os de alimentos, também farão parte desse choque de oferta. Os efeitos secundários desse choque se refletirão na inflação final de forma distinta entre países. Há, certamente, diferenças importantes em relação aos choques ocorridos após a pandemia e o início do conflito na Ucrânia — sendo a principal delas, possivelmente, a ausência de uma combinação de políticas monetária e fiscal altamente estimulativas. Dessa forma, uma fonte central dessa distinção entre geografias é a maneira como a atividade econômica futura será afetada pela conjunção de choques de oferta, poder de compra, confiança e respostas de política econômica.

Posicionamento

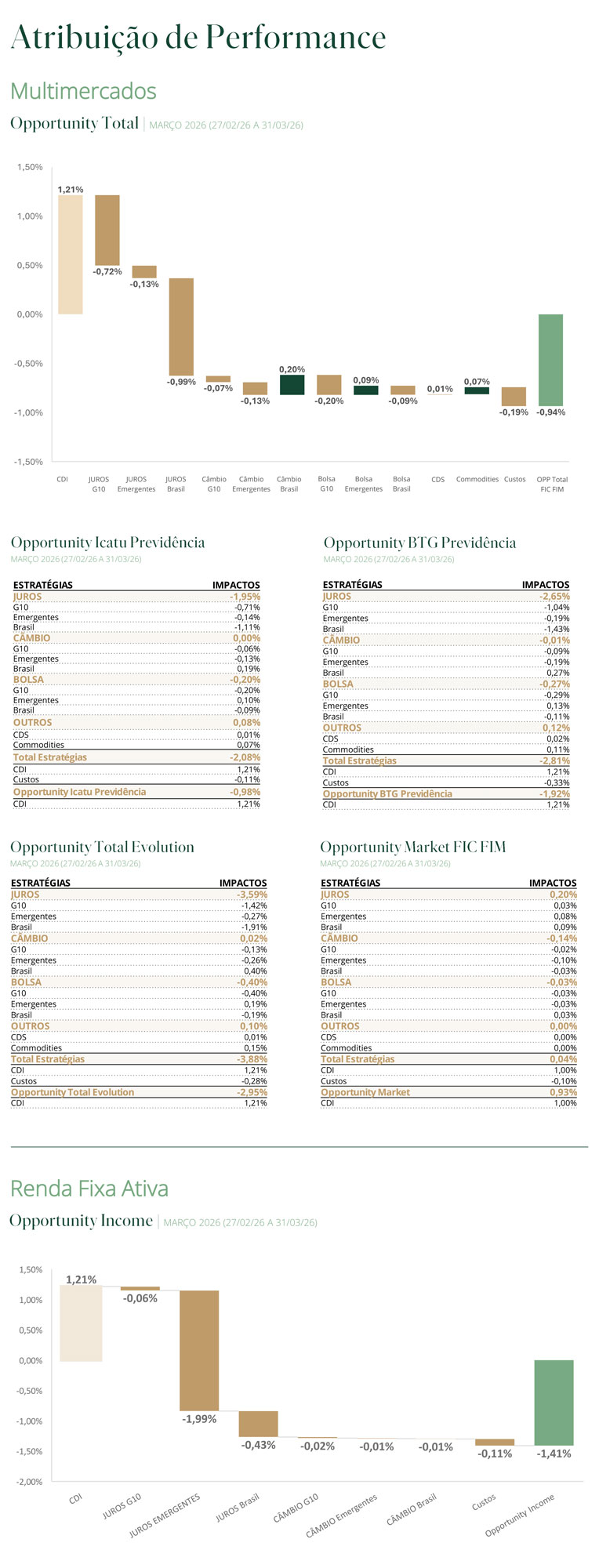

Multimercados

Opp Total FIC FIM | Opp Total Evolution FIC FIM | Opp Market FIC FIM

Opp BTG Previdência FIC FIM | Opp Icatu Previdência FIC FIM

No Brasil, mantivemos posição comprada em NTN-Bs, assim como uma exposição seletiva em ações domésticas, priorizando companhias que combinam potencial de valorização em um cenário de fechamento da curva de juros com níveis atrativos de carrego. Adicionalmente, iniciamos posição aplicada na parte curta da curva do DI, diante de níveis que consideramos atrativos, mesmo em meio ao ambiente de incerteza decorrente do conflito geopolítico.

Nos Estados Unidos, seguimos implementando a estratégia de risk parity, com posição comprada no S&P 500 e exposição aplicada na curva de juros reais. Entre as alocações mais cíclicas, aumentamos a posição aplicada no México, além de termos carregado posição comprada em petróleo em alguns momentos.

Renda Fixa Ativa

Opportunity Income FIC FIF RF LP RL

Dentre as principais posições aplicadas, mantivemos Brasil (NTN-B longa) e México, reduzimos significativamente África do Sul e encerramos Chile. Com relação às posições tomadas, ao longo do mês encerramos Austrália e reduzimos Zona do Euro, enquanto introduzimos posição em EUA. Algumas posições compradas em USD foram utilizadas ao longo do mês como hedge para condições de mercado, incluindo, na parte vendida, MXN, ZAR e CZK. No encerramento do mês, diante de um cenário de maior persistência nos preços de petróleo e desaceleração relevante na atividade global, começamos a explorar posições aplicadas em juros que buscam captar o ambiente pós-choque inflacionário: casos como Suécia, Chile e um reengajamento em África do Sul, além de outros potenciais.