Cenário Macro Atual

Os desenvolvimentos do mês de dezembro reforçaram um cenário de economia global com crescimento resiliente e inflação controlada. Além dos sinais emitidos pelo conjunto de pesquisas de sentimento e pela aceleração do comércio global, destacaram-se os dados correntes de demanda nos EUA e uma conjuntura favorável para o crescimento na Europa. Dessa forma, uma postura mais neutra e dependente dos dados tornou-se a tendência entre os principais bancos centrais. Esse cenário se refletiu nos mercados por meio de menor volatilidade, aumento dos juros reais, dólar fraco e tendência positiva para ações. O Brasil foi uma importante exceção nesse sentido, já que os desenvolvimentos políticos relacionados às eleições de 2026 levaram a maior volatilidade e a um desempenho relativo inferior dos ativos.

A desaceleração na geração de empregos nos EUA, em conjunto com a alta da taxa de desemprego, contribuiu para a decisão de um terceiro corte consecutivo de juros pelo Fed em dezembro. No entanto, a estratégia de política monetária segue fundamentalmente à espera de mais dados para a definição dos próximos passos. Alguns elementos prejudicam a visibilidade, desde prováveis distorções nos dados de emprego relacionadas ao setor público até a falta de estatísticas completas, como no caso dos números de inflação. Outros fatores, contudo, sugerem que a economia permanece forte, como a evolução da renda, a revisão do crescimento no terceiro trimestre – sobretudo do consumo das famílias –, e os indicadores de investimento para o quarto trimestre. Ademais, o efeito da reabertura do governo deve gerar um impulso pontual nos indicadores correntes, enquanto os estímulos fiscais e o ambiente global positivo devem representar uma base importante de sustentação para a economia e o emprego no primeiro semestre de 2026.

A atividade econômica na Zona do Euro também tem se mostrado positiva, tanto nos dados correntes quanto nos prospectivos, o que foi reforçado por projeções mais otimistas do ECB em suas atualizações de dezembro. Enquanto isso, a finalização de um suporte financeiro à Ucrânia – financiado pela emissão de títulos da União Europeia, com cláusulas generosas de repagamento e por meio de um mecanismo que dispensa a adesão de todos os países-membros – representou um passo importante no sentido de maior unificação do mercado europeu e de fortalecimento da participação europeia nas negociações com a Rússia e os EUA. Somando-se a isso, o plano de estímulos fiscais na Alemanha e um mercado de trabalho ainda apertado de forma geral, o contexto segue marcado por alguma pressão sobre a inflação de serviços, o que tem afastado de maneira mais incisiva o cenário de undershooting da inflação e de cortes de juros pelo ECB.

O mês de dezembro, que tradicionalmente concentra um grande número de decisões de bancos centrais, mostrou que uma postura mais neutra e dependente dos dados foi razoavelmente generalizada. Há casos em que a comunicação já aponta abertamente para a possibilidade de alta de juros, embora sem urgência de agir (Austrália); casos em que o estado da economia justifica a manutenção dos juros nesse patamar nos próximos trimestres (Chile e República Tcheca); e situações em que a proximidade da taxa neutra suscita cautela e intervalos maiores entre os próximos cortes (Reino Unido e México).

No Brasil, a decisão e o conjunto de comunicações do BCB em dezembro sinalizaram aproximação do início do ciclo de cortes, mas foram cautelosos e condicionais aos dados. Ao mesmo tempo, as eleições de 2026 passaram a figurar de forma definitiva como fator central para a precificação dos ativos, trazendo alta volatilidade e um deslocamento

relevante na curva de juros. Em conjunto a indicações de maior rigidez da inflação de serviços na leitura parcial de dezembro, o cenário de início de cortes de juros pelo BCB em março parece o mais provável.

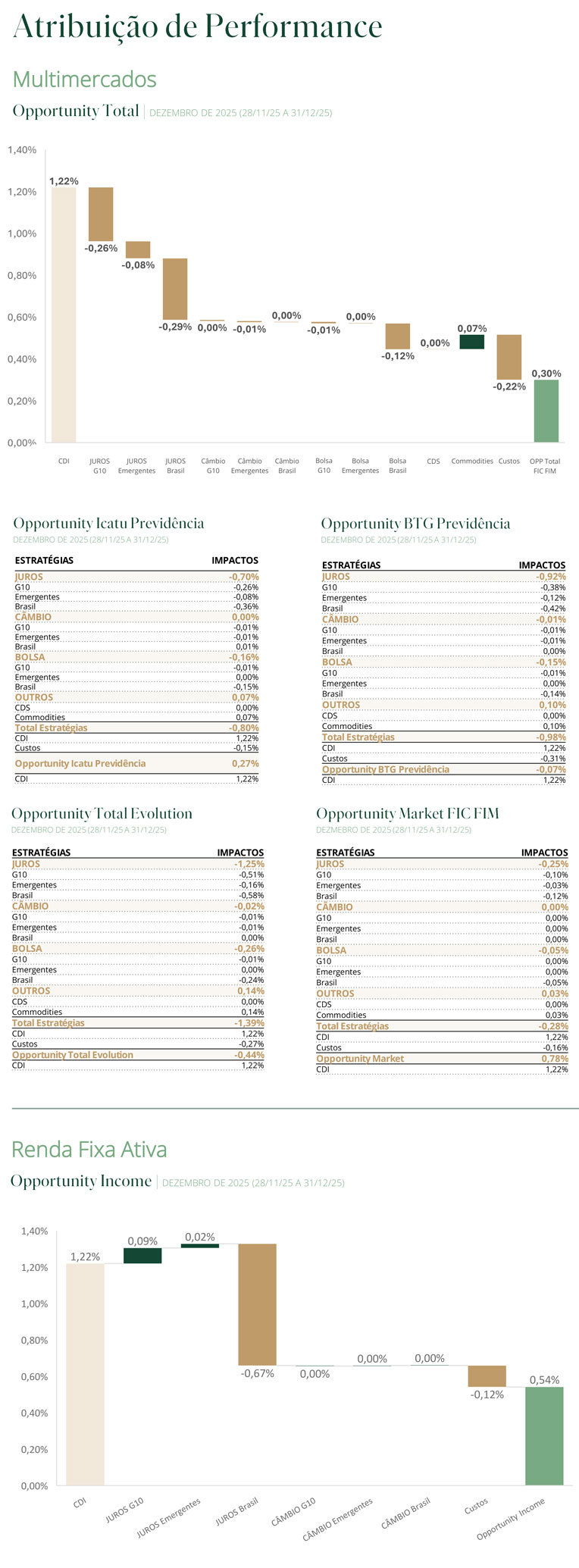

Posicionamento Multimercados

Opp Total FIC FIM | Opp Total Evolution FIC FIM | Opp Market FIC FIM

Opp BTG Previdência FIC FIM | Opp Icatu Previdência FIC FIM

No Brasil, mantivemos posição comprada em NTN-Bs, além de uma exposição seletiva a ações domésticas que se beneficiam tanto do fechamento da taxa de juros quanto de um carrego atrativo. Nos Estados Unidos, seguimos com a estratégia de risk parity, mantendo posição comprada em S&P e aplicada em juros. Entre os países emergentes, continuamos aplicados no México, apesar de termos reduzido parcialmente a posição. Seguimos com pequena exposição a moedas.

Renda Fixa Ativa

Opportunity Income FIC FIF RF LP RL

No Brasil, continuamos com a posição aplicada em NTN-B longa e encerramos a posição aplicada na parte intermediária da curva de juros nominal. Entre as principais posições tomadas em juros, mantivemos Europa (Zona do Euro e República Tcheca) e aumentamos Austrália. Entre as posições aplicadas, seguimos com África do Sul e voltamos a aumentar México, diante de dados mais positivos de inflação, moeda apreciada e uma comunicação dovish do Banxico. Em moedas, encerramos a posição comprada em EUR (contra o GBP).