Cenário Macro Atual

Uma correção de preços no setor de tecnologia suscitou temores de instabilidade financeira e levou a um aumento de volatilidade nos mercados em novembro. Mais uma vez, entretanto, houve reversão importante desses movimentos ao longo do mês, em um contexto de economia global resiliente e com algumas classes de ativos de países emergentes ainda pouco sensíveis a esses temores. Os avanços anteriores na esfera geopolítica deram lugar a um maior impasse concentrado no conflito da Ucrânia, enquanto a cena comercial global segue com perspectiva mais positiva. O mês também foi intenso em eventos políticos, fiscais e de política monetária nos países dentro de nossa cobertura. Uma generalização possível é que as condições monetárias, em boa parte das economias, parecem próximas da neutralidade, sendo que o espaço para compressão de juros em algumas geografias se deve a fatores altamente idiossincráticos.

Os dados mais recentes sugerem enfraquecimento adicional do mercado de trabalho nos EUA, mas a incerteza em relação às perspectivas para a economia segue elevada. Dessa forma, embora o corte de juros pelo Fed em dezembro tenha voltado a ser o cenário principal, há maior rigidez de juros ao longo da curva. Na Zona do Euro, os sinais de atividade econômica corrente e o viés positivo para crescimento seguiram pressionando moderadamente os juros e a inflação implícita; enquanto na China, apesar do crescimento historicamente baixo e das poucas chances de estímulos significativos no curto prazo, a diminuição do risco de uma crise comercial aguda coloca o setor externo como um pilar importante para a atividade global. Assim, apesar dos episódios de volatilidade ocorridos em novembro, o pano de fundo ainda não propicia grandes correções de rota e, inclusive, contribui para desempenho positivo em alguns mercados emergentes. Um exemplo foi o Brasil, onde houve significativa valorização no mercado acionário acompanhada de descompressão da curva de juros.

O Brasil é um dos casos mais específicos no sentido de carry atrativo após um episódio inflacionário gerado por fatores internos, e que agora se encontra próximo tanto do início dos cortes de juros quanto de um novo ciclo eleitoral. O conjunto de dados tem apontado, de forma geral, para perda de dinamismo da economia e do mercado de trabalho, assim como para a continuidade do processo de convergência da inflação — o que levou a um movimento de precificação de início de cortes de juros em janeiro. A posterior comunicação mais conservadora do BCB voltou a deslocar a balança para março, mas segue aberta a possibilidade de que a reunião de dezembro traga a sinalização de um movimento mais iminente. De qualquer forma, o resultado do mês foi significativamente positivo para os ativos brasileiros, embora a moeda tenha sido menos afetada.

Outro caso com um alto componente idiossincrático tem sido o da África do Sul, que trouxe em novembro, junto com o orçamento do setor público para 2026, uma revisão formal da meta de inflação: de um intervalo de 3%–6% — onde o praticado pelo Banco Central era o centro, 4,5% — para uma meta de 3%, com banda de tolerância de 1pp. A moeda apreciada, a queda das expectativas de inflação e o anúncio formal da nova meta levaram a um corte de juros unânime pelo SARB, sendo que o prêmio de risco/inflação na parte longa da curva ainda parece significativo.

O mês também trouxe alguns desenvolvimentos relevantes nos campos fiscal e político. No caso do Reino Unido, o anúncio fiscal do governo mostrou uma consolidação fiscal mais tardia e com alta carga tributária, mas não alterou de forma relevante a perspectiva de política monetária; de fato, o Bank of England apresentou novas projeções e mostrou que, apesar da grande divisão interna, a avaliação predominante é de que os riscos estão mais balanceados, com diminuição do risco inflacionário. Houve também as eleições no Chile, que consolidaram o alinhamento de forças entre o Executivo (a ser confirmado no segundo turno das eleições presidenciais em 14 de dezembro) e o Legislativo, abrindo espaço para uma tramitação mais suave de uma agenda considerada positiva para os ativos chilenos.

Além das decisões de juros em Brasil, África do Sul e Reino Unido, outros eventos de política monetária ocorridos em novembro mostraram, de certa forma, um esgotamento do ciclo — ou a proximidade disso. A decisão do Banco Central do México, embora tenha sido de corte de juros e tenha sinalizado continuidade na reunião de dezembro, trouxe a aguardada mudança de comunicação, indicando cortes mais espaçados adiante e não descartando uma eventual interrupção do processo. Outros casos emblemáticos foram os dos bancos centrais da República Tcheca e da Suécia, onde a fase ascendente do ciclo econômico claramente elimina o espaço para novos cortes de juros; e o da Noruega, onde, mesmo tendo sido mais conservador no corte, o banco central encontra pouco conforto nos dados correntes e projetados de inflação, não sinalizando movimentos no curto prazo. Por fim, tivemos, em novembro, a decisão unânime de manutenção dos juros pelo Banco Central da Austrália, cercada por um conjunto de dados econômicos que mostraram um início de repique inflacionário, em um contexto de mercado de trabalho ainda apertado, trajetória positiva de consumo e aquecimento no mercado imobiliário. Diante disso, o movimento de mercado já começa a sinalizar a possibilidade de altas de juros pelo Banco Central da Austrália.

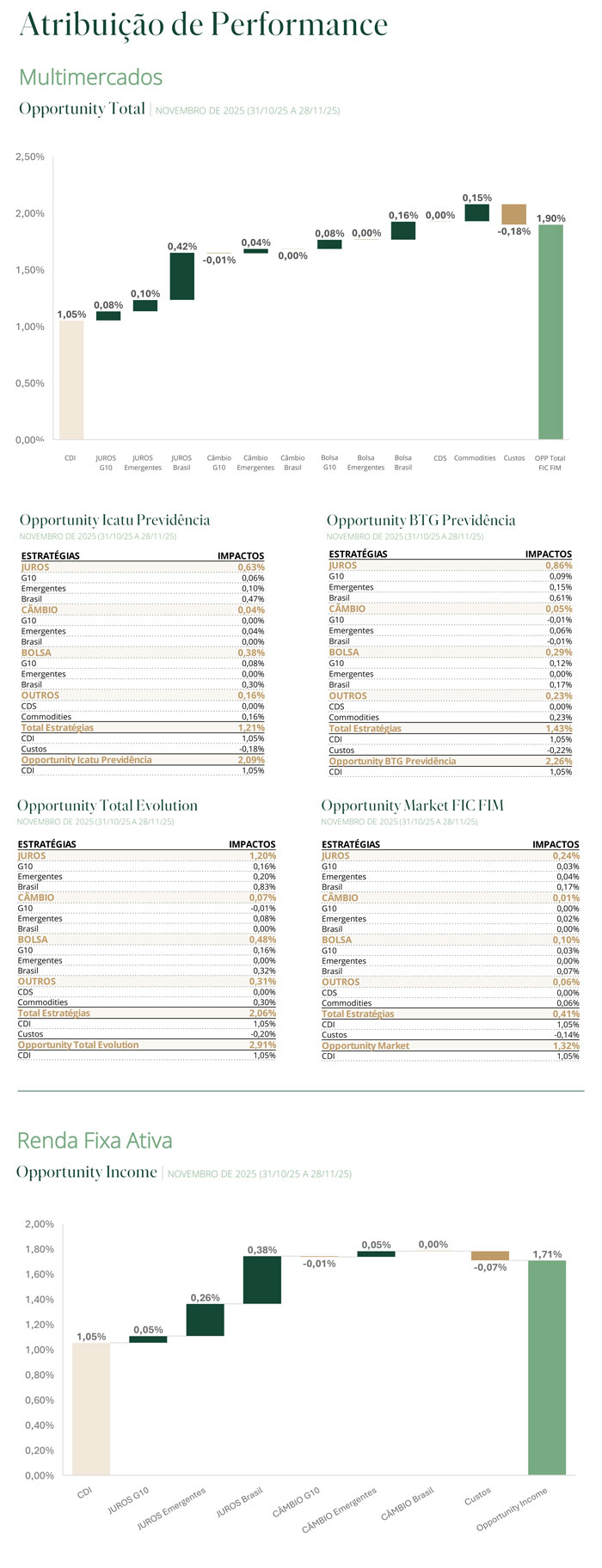

Posicionamento Multimercados

Opp Total FIC FIM | Opp Total Evolution FIC FIM | Opp Market FIC FIM

Opp BTG Previdência FIC FIM | Opp Icatu Previdência FIC FIM

No Brasil, mantemos posição comprada em NTN-Bs, além de uma exposição seletiva em ações domésticas que se beneficiam tanto do fechamento da taxa de juros quanto de um carrego atrativo. Nos Estados Unidos, seguimos com a estratégia de risk parity, mantendo posição comprada em S&P e aplicada em juros, tendo aproveitado a queda recente para aumentar a exposição a ações. No México, apesar de o ciclo estar em estágio mais avançado, conforme exposto acima, ainda vemos uma precificação atraente na curva. Por isso, mantemos posições aplicadas, embora com menor exposição. Em moedas, não estamos com risco relevante.

Renda Fixa Ativa

Opportunity Income FIC FIF RF LP RL

Mantivemos as posições aplicadas em juros no Brasil — em NTN-B longa e na parte intermediária da curva de juros nominal — e na parte longa da curva de África do Sul. Diminuímos a posição aplicada no México. Introduzimos duas pequenas posições na parte curta das curvas: 1) aplicada no Reino Unido, em função de: (i) economia fraca; (ii) inflação em convergência; (iii) afastamento do risco fiscal de cauda; 2) tomada na Austrália tendo em vista que o debate de altas de juros ganha força no contexto de economia aquecida e inflação persistente. As posições estruturais tomadas em juros na Europa foram mantidas, com concentração em Zona do Euro e República Tcheca. A posição comprada em EUR (contra o GBP) foi mantida. Encerramos a posição comprada em CLP (contra o USD) diante de uma performance fraca após as eleições; aguardamos nova oportunidade de entrada, dados os fundamentos da moeda e o cenário construtivo para a economia chilena.