Cenário Macro Atual O mês de junho foi marcado pela queda nos preços do petróleo para níveis próximos aos vigentes antes do conflito militar entre os EUA e o Irã. Diante do amplo espectro de riscos em torno da efetiva normalização dos fluxos comerciais e do equilíbrio entre oferta e demanda de petróleo, esse movimento surpreendeu pela relativa rapidez e ocorreu antes que qualquer dano mais significativo à demanda global pudesse se materializar. Dessa forma, os mercados aceleraram a descompressão do prêmio inflacionário que já havia se iniciado em maio, ao mesmo tempo em que a probabilidade de um cenário mais disruptivo para a atividade econômica diminuiu significativamente. A despeito desses desenvolvimentos mais positivos, os mercados operaram com maior volatilidade, sobretudo em razão dos questionamentos relacionados à IA no mercado de ações e da perspectiva de uma política monetária mais restritiva nos EUA.

As lacunas no pré-acordo entre EUA e Irã e algumas interrupções do cessar-fogo não impediram o aumento expressivo da confiança na normalização dos fluxos pelo estreito de Hormuz. Da mesma forma, o balanço entre as condições do lado da oferta mundial de energia e da demanda — incluindo a necessidade de recomposição das reservas estratégicas — tem se mostrado mais favorável. Com isso, a queda de cerca de 20% no preço de referência do petróleo foi acompanhada por um movimento da curva futura para níveis pré-conflito e, embora a normalização dos preços finais de combustíveis e energia ainda demande tempo, os spreads de refino também já mostraram sinais de normalização. Nesse contexto, a queda do prêmio de inflação nos mercados de renda fixa foi o eixo central do mês de junho.

Vale notar que a forte queda dos prêmios de inflação ainda foi acompanhada por juros reais relativamente elevados nos segmentos médio e longo das curvas dos principais mercados. Durante junho, enquanto alguns bancos centrais já reagiram aos riscos inflacionários elevando os juros — como foram os casos do Japão, da Zona do Euro e da República Tcheca —, a primeira reunião do Fed sob o comando de Warsh trouxe projeções mais elevadas para a inflação e um viés de revisão para cima das taxas de juros. De fato, apesar da redução nas medidas de inflação implícita, a parte curta da curva nominal de juros subiu nos EUA, contribuindo para um dólar americano mais forte frente a outras moedas. Portanto, a queda dos preços de energia para o mercado de juros não tem sido direta, à medida que outros fatores ganharam importância ao longo desses meses de conflito militar.

O primeiro deles, mais evidente, é a diminuição do risco de cauda negativo em uma economia global que já vinha surpreendendo pela resiliência. Há ainda, em diversas geografias, uma combinação de condições monetárias e de mercado de trabalho que continua gerando rigidez na inflação de serviços. Além disso, os desenvolvimentos em torno da IA têm trazido implicações para a inflação e para a política monetária. A inflação de bens decorrente de componentes eletrônicos já é uma realidade, enquanto os efeitos deflacionários advindos de ganhos de produtividade ainda são hipotéticos e demandariam mais tempo para se materializar. Ao mesmo tempo, o impulso dos investimentos adiciona demanda no curto prazo, enquanto a expansão da oferta permanece cercada de maior incerteza. Não menos importante, o impacto do choque tecnológico associado à IA sobre as taxas de juros de equilíbrio pode ser altista, em um contexto de aumento do endividamento público — refletindo a trajetória da dívida nas principais economias avançadas — e privado, associado à expansão dos investimentos ligados à IA.

Isso não significa, no entanto, que a normalização dos preços de energia não terá um efeito relevante em diversos mercados. Em casos como os do Fed e do Banco Central Europeu, a reversão do choque nos preços de energia traz maior segurança para um processo de ancoragem das expectativas de inflação que já está em curso, e a discussão passa a se concentrar mais em ajustes finos das condições monetárias do que em novos ciclos de aperto. Em outros casos, como observado nas decisões de junho, abriu-se espaço para uma descompressão das curvas de juros em economias cujas condições iniciais eram mais frágeis, com taxas ainda percebidas como historicamente restritivas, ou que sofreram integralmente o choque dos preços do petróleo durante o conflito. Em diferentes combinações, esse foi o caso de Reino Unido, Suécia, Chile, Canadá e México. Embora o Brasil também se encaixe neste contexto — com juros historicamente altos e sinais de desaceleração de demanda —, o mês de junho foi marcado por uma performance particularmente negativa na renda fixa, diante da percepção de um risco crescente de expansão fiscal via mecanismos que escapam às regras para o orçamento federal.

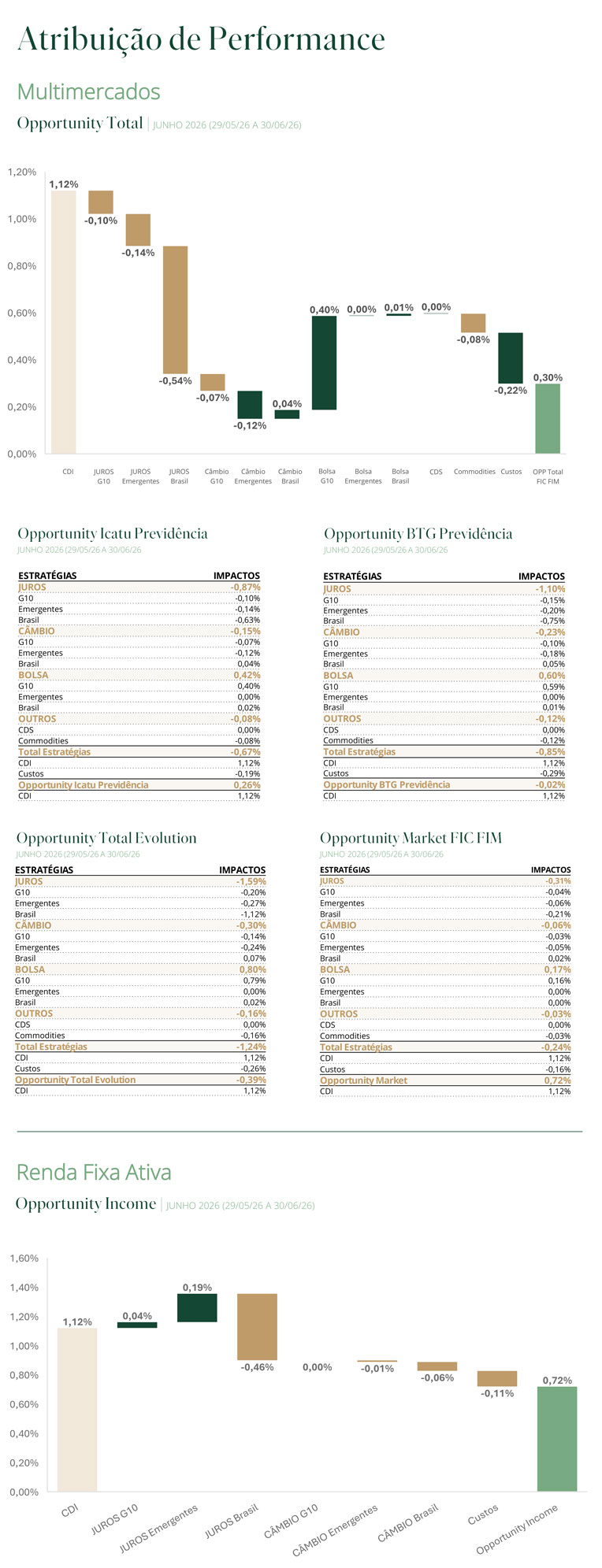

Posicionamento Multimercados

Opp Total FIC FIM | Opp Total Evolution FIC FIM | Opp Market FIC FIM

Opp BTG Previdência FIC FIM | Opp Icatu Previdência FIC FIM

No Brasil, mantivemos posição comprada em NTN-Bs, assim como uma exposição seletiva em ações domésticas, priorizando empresas que combinam potencial de valorização em um cenário de fechamento da curva de juros com níveis atrativos de carrego. Adicionalmente, mantivemos posição aplicada na curva de DI ao longo do mês, estratégia que contribuiu positivamente para o resultado no período.

Nos Estados Unidos, seguimos com posições compradas em empresas de tecnologia ligadas ao tema de inteligência artificial. Entre as posições mais táticas, encerramos a posição tomada na curva de juros chilena. Ao longo do mês, também tivemos posições tomadas no trecho curto da curva de juros da República Tcheca e aplicadas na curva de juros mexicana.

Renda Fixa Ativa

Opportunity Income FIC FIF RF LP RL

Mantivemos as posições aplicadas em juros reais longos no Brasil e na Zona do Euro, assim como em juros nominais no México, na África do Sul e na parte intermediária da curva no Brasil, além de pequena posição tática no Canadá. Alteramos a posição tomada na parte intermediária da curva de juro dos EUA de nominal para real. Por fim, encerramos a posição aplicada em Suécia (trade relativo com Zona do Euro).