Cenário Macro Atual

A continuidade do conflito militar em torno do Irã levou a fortes oscilações nos preços do petróleo, dentro de um intervalo aproximado de 90–120 USD/bbl. Houve progressos no sentido de um cessar-fogo, evitando que esses preços alcançassem níveis extremos e mantendo um viés positivo para risco nos mercados. Independentemente de um desfecho do conflito, há um choque inflacionário já “contratado” em um contexto de economia global resiliente. Esse ambiente levou bancos centrais relevantes a aumentar o foco no risco inflacionário. Vale ressaltar que a ausência de um acordo para o fim do conflito mantém elevados os riscos de descontinuidade nos preços do petróleo e/ou na cadeia produtiva global, o que teria implicações negativas para ativos de risco.

Os impactos diretos da alta no preço do petróleo apareceram de forma clara nos indicadores de inflação divulgados em abril. Contudo, uma pressão sobre os preços de energia de forma mais ampla ainda deverá se manifestar ao longo do ano, de acordo com aspectos regulatórios e políticos próprios de cada país. Além disso, a dinâmica de commodities agrícolas já mostra sinais de pressão futura sobre os preços dos alimentos, o que também deve ocorrer em outros produtos com alto custo energético. A magnitude desse choque, por si só, assim como sua disseminação para os demais preços em um contexto de memória inflacionária recente, traz elevada complexidade para as respostas de política monetária. Mesmo que o conflito termine em breve e haja normalização do fluxo no Estreito de Hormuz, já existe uma inflação “contratada”, seja pelo choque ocorrido e seus efeitos diretos e indiretos, seja pelo tempo necessário para a regularização da cadeia de produção e logística de petróleo e produtos correlatos.

Durante o mês de abril, as decisões dos bancos centrais dos EUA (Fed), Japão (BoJ) e Reino Unido (BoE) refletiram esse ambiente. Mesmo sem sinais contundentes de desancoragem das expectativas de inflação de longo prazo ou da dinâmica esperada de salários, a magnitude do choque inflacionário em um curto período incomoda e levanta dúvidas em relação a esses pilares de formação de preços (expectativas e salários). Não houve ação de política monetária em nenhuma dessas reuniões, mas a ampla gama de opiniões e os sinais de dissidência quanto à ação ou à comunicação deixaram clara a complexidade envolvida. Como resultado, aumentou a convicção do mercado de que BoJ e BoE estão mais próximos de elevar juros, enquanto o espaço para o Fed retomar cortes diminuiu significativamente.

Talvez a principal razão pela qual um choque de oferta como o atual tenha gerado uma inclinação ao aperto monetário seja o estado de resiliência da economia global. Já há sinais de queda na confiança de empresários e consumidores e certo consenso de que, diante da baixa probabilidade de uma expansão fiscal significativa, a atividade econômica deve desacelerar.

No entanto, o ambiente de produção global — mesmo que reflita algum movimento de antecipação diante do risco de interrupções de oferta — e os investimentos mostram dinamismo considerável, refletido no desempenho do mercado acionário e de commodities como o cobre. Isso sugere a possibilidade de que o mercado de trabalho também permaneça resiliente em boa parte das economias.

Diante desses vetores globais — inflação “contratada” e economia resiliente —, há certamente condições específicas que tornam cada caso distinto. Ademais, persiste o risco de descontinuidade na dinâmica dos preços do petróleo, bem como o risco de interrupções físicas na oferta de diversos bens. A decisão de abril e o conjunto de comunicações do banco central europeu (ECB) foram ilustrativos nesse sentido: os riscos de alta para a inflação se intensificaram, assim como os riscos de desaceleração da atividade econômica. Sem o suporte de grandes pacotes fiscais que possam suavizar o choque de preços e/ou a queda na demanda, e sem estar no centro do dinamismo global em torno de tecnologia, a economia da Zona do Euro está altamente suscetível a esse choque de oferta. Embora o ponto de partida seja benigno (inflação na meta), houve clareza na comunicação do ECB de que as condições se afastaram do cenário-base traçado em março e que, a despeito da vulnerabilidade da economia, a convergência da inflação para 2% de forma persistente deve exigir altas de juros no horizonte próximo.

Nas economias emergentes, destacamos, em abril, os casos dos bancos centrais do Brasil (BCB) e do México (Banxico), que, em meio a essa combinação de vetores globais e fatores idiossincráticos, sinalizaram menor espaço para cortes de juros em relação ao observado antes do conflito. É interessante notar que ambas as economias são menos vulneráveis à alta dos preços do petróleo, devido à produção local e a mecanismos de suavização de preços de combustíveis com baixo custo fiscal. No entanto, a decisão do BCB indicou que, diante de fatores como uma dinâmica de inflação corrente menos favorável e a resiliência do mercado de trabalho, a projeção de inflação no horizonte relevante se deteriorou e se encontra acima da meta, abrindo a possibilidade de que o ciclo de cortes ao ritmo de 25bps seja mais dependente dos dados e sujeito a interrupções. No caso do Banxico, embora não tenha havido decisão em abril, houve comunicação efetiva de que a reunião de maio deverá trazer um último corte de juros, encerrando o ciclo de flexibilização iniciado em 2024. Houve ênfase de que uma taxa terminal de 6,5% é historicamente restritiva para o atual estágio do ciclo econômico no México, sendo suficiente para lidar com os riscos inflacionários decorrentes do choque de oferta associado ao conflito.

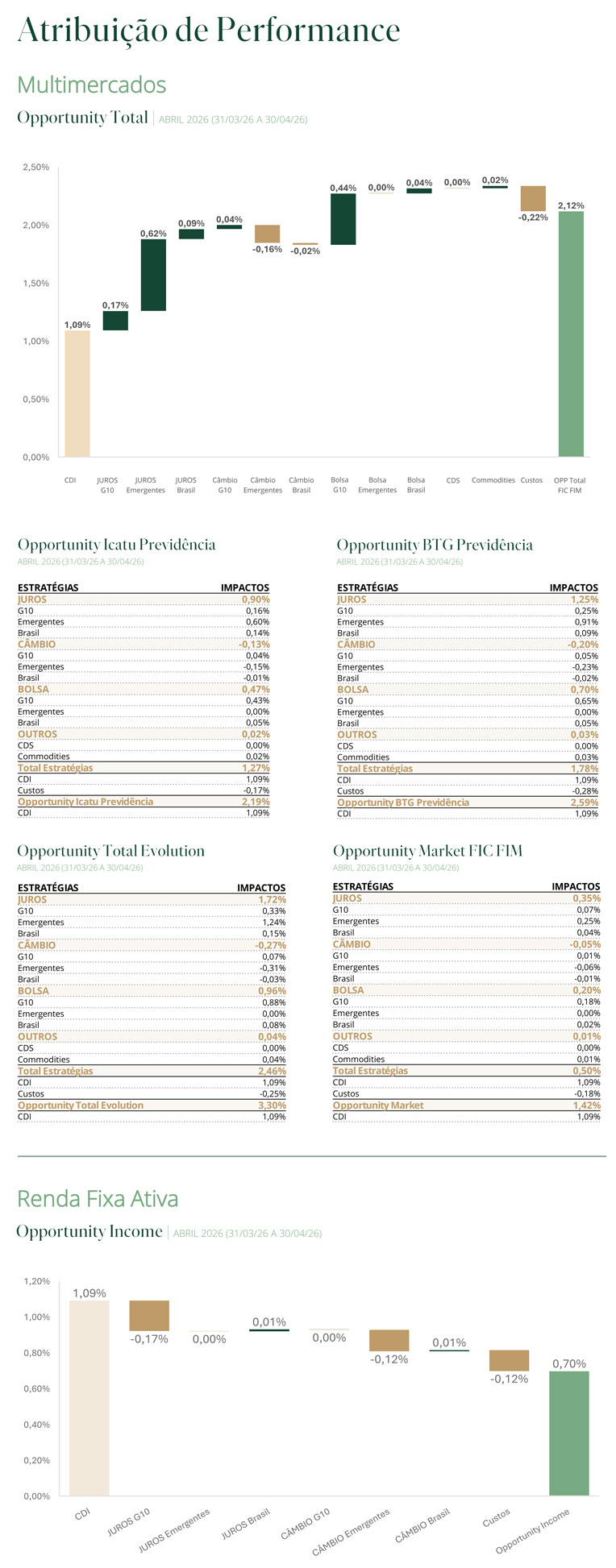

Posicionamento Multimercados

Opp Total FIC FIM | Opp Total Evolution FIC FIM | Opp Market FIC FIM

Opp BTG Previdência FIC FIM | Opp Icatu Previdência FIC FIM

No Brasil, mantivemos posição comprada em NTN-Bs, bem como exposição seletiva em ações domésticas, priorizando companhias que combinam potencial de valorização em um cenário de fechamento da curva de juros com níveis atrativos de carrego. Adicionalmente, seguimos com posição aplicada no trecho curto da curva de DI, em níveis que consideramos interessantes, mesmo diante do ambiente de incerteza associado ao cenário geopolítico.

Nos Estados Unidos, mantivemos a implementação da estratégia de risk parity, com posição comprada no S&P 500 e exposição aplicada na curva de juros reais. Entre as alocações mais cíclicas, reduzimos a posição aplicada no México e iniciamos posição tomada na curva de juros chilena.

Renda Fixa Ativa

Opportunity Income FIC FIF RF LP RL

Ao longo do mês, introduzimos posição aplicada em juros reais longos na Zona do Euro, assim como na parte curta/intermediária da curva de juros nominais na Suécia (neste caso, em um trade relativo com Zona do Euro). Ainda, adicionamos posição aplicada na parte intermediária de juros nominais no Brasil. Com relação às posições anteriores, mantivemos as posições aplicadas em juros reais no Brasil (NTN-B longa) e juros nominais no México, além de pequena posição em juros longos na África do Sul.