Cenário Macro Atual

Os movimentos do Fed e as incertezas sobre o real estado da economia dos EUA geraram volatilidade, mas não impediram que outubro fechasse com um tom positivo para os ativos de risco. Contribuíram para isso uma série de desenvolvimentos nos campos geopolítico e comercial, além de sinais de que a recuperação econômica na Europa segue em curso. Com exceção do Fed, as demais decisões de política monetária no mês foram menos relevantes do ponto de vista de novas informações para o mercado. Não obstante, algumas conjunturas que acompanhamos mereceram destaque, como os casos do México e do Reino Unido.

O consumo resiliente, o balanço financeiro saudável de famílias e empresas, a perspectiva favorável para investimentos em tecnologia e a expansão fiscal são alguns dos pilares que atualmente sustentam a economia dos EUA, ao mesmo tempo em que os dados disponíveis até o momento mostram uma desaceleração considerável na criação de vagas de trabalho. A ausência de divulgações de dados importantes, devido ao shutdown nos EUA, certamente dificulta ainda mais essa discussão, mas há um intenso debate cujos polos opostos são: uma economia forte, em que mudanças estruturais na oferta e demanda por trabalho justificam a atual desaceleração na criação de vagas; e uma economia com bases frágeis de demanda, em que o enfraquecimento do mercado de trabalho prenuncia uma recessão.

Enquanto isso, o processo de desinflação nos EUA prossegue de forma até mais benigna do que se esperava há alguns meses, mas ainda parece cedo para concluir que o impacto das tarifas de importação não se intensificará, assim como que a inflação de serviços seguirá convergindo. Nesse contexto, a posição do Fed parecia dar mais peso à desaceleração no mercado de trabalho e sinalizava cortes contínuos de juros ao menos nas três últimas decisões deste ano, com a precificação de mercado extrapolando para uma taxa final próxima de 3%. No entanto, a última decisão trouxe como principal novidade a sinalização de que a decisão de dezembro ainda está em aberto e será altamente dependente dos dados. Dessa forma, o que parece implícito nessa mudança de postura é que esse debate econômico também ganhou relevância dentro do board do Fed.

Esses desenvolvimentos nos EUA trouxeram volatilidade aos mercados durante outubro, mas outros fatores globais atuaram no sentido de mitigar o risco. No campo geopolítico, o acordo entre Israel e o Hamas coloca no horizonte uma possibilidade mais concreta de arrefecimento do conflito em Gaza, enquanto as pressões por mais sanções econômicas à Rússia confirmam que a ação conjunta de EUA e Europa no conflito da Ucrânia voltou a ganhar força. Na esfera comercial, além do avanço nas negociações entre EUA e China e do acordo de uma trégua de um ano, observamos também a transição política no Japão e os acenos da Índia como outros elementos potencialmente construtivos, favorecendo negociações mais colaborativas sobre tarifas e barreiras comerciais.

Assim, a despeito da maior volatilidade, boa parte dos mercados acionários se recuperou ao longo do mês ou apresentou ganhos. Os fortes movimentos na curva de juros nominais nos EUA também se reverteram em boa medida, de forma que os preços continuaram refletindo uma diminuição do prêmio de risco de inflação — e, como consequência, a alta dos juros reais sustentou o dólar, após um longo período de enfraquecimento, e afetou negativamente o ouro. Vale ressaltar, no entanto, que esse movimento teve impactos moderados sobre os ativos de economias emergentes de forma geral.

Por fim, as decisões dos bancos centrais em outubro trouxeram poucas novidades. O ECB e o Banco Central do Chile mantiveram os juros inalterados, sem sinalização de movimentos iminentes, enquanto o Banco Central da Polônia seguiu reduzindo o nível de restrição diante de números melhores de inflação. No caso do México, apesar de vários fatores de risco sugerirem cautela — como o comportamento das expectativas de inflação, a alta de preços de serviços resistente, fatores pontuais que elevarão a inflação em 2026 e a possibilidade de maior dinamismo na atividade econômica —, a postura majoritária do board do Banxico segue com uma visão prospectiva de que os juros reais estão muito altos para o estágio atual do ciclo econômico. Já no Reino Unido, destacamos uma conjuntura de enfraquecimento adicional da atividade econômica e do mercado de trabalho, acompanhada de um pico inflacionário abaixo do previsto. Adicionalmente, o risco associado ao anúncio fiscal de novembro diminuiu de forma relevante, ao mesmo tempo em que aumentou a probabilidade de que seja um evento desinflacionário, contribuindo para o andamento da política monetária.

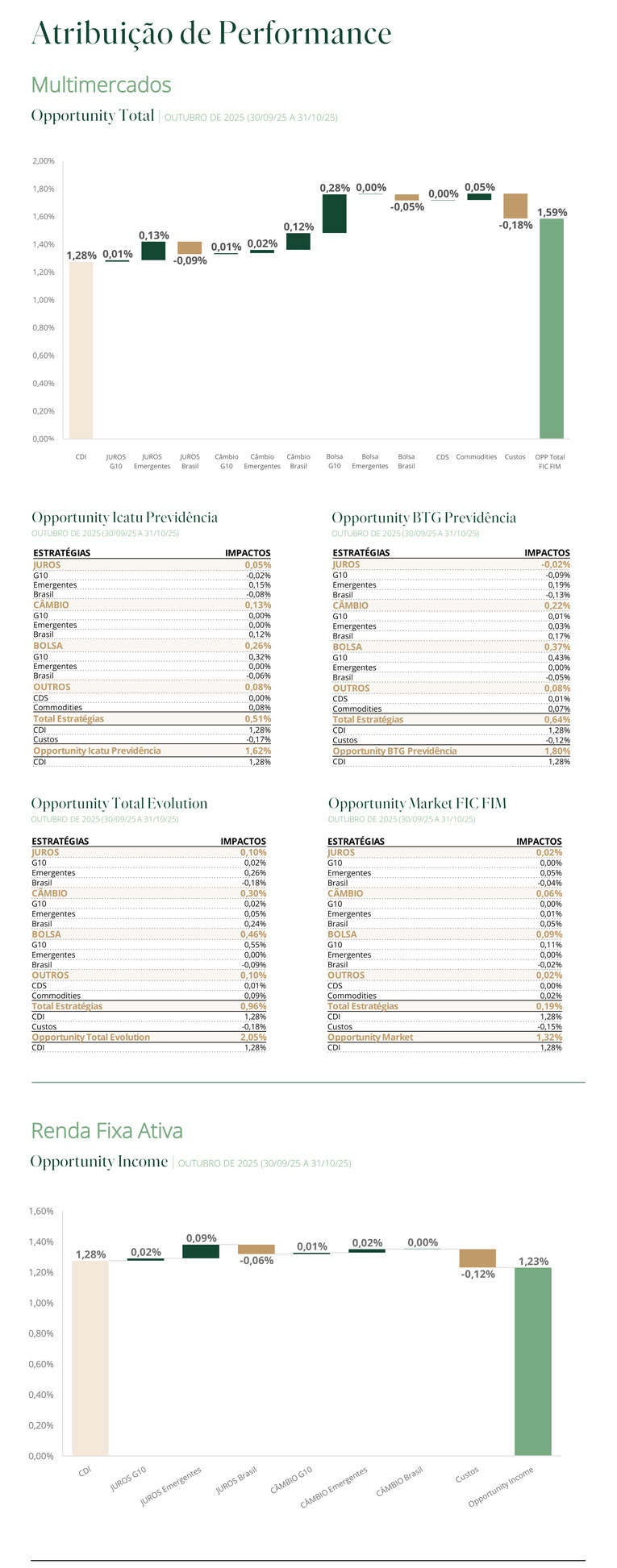

Posicionamento Multimercados

Opp Total FIC FIM | Opp Total Evolution FIC FIM | Opp Market FIC FIM

Opp BTG Previdência FIC FIM | Opp Icatu Previdência FIC FIM

No Brasil, mantemos posição comprada em NTN-Bs, com foco nos vencimentos mais longos da curva, além de uma exposição seletiva em ações domésticas que se beneficiam tanto do fechamento da taxa de juros quanto de um carrego atrativo. Nos Estados Unidos, seguimos com a estratégia de risk parity, mantendo posição comprada em S&P e aplicada em juros. Entre os países emergentes, continuamos com a posição aplicada no México. Em moedas, iniciamos posições compradas no peso chileno (contra o USD) e na coroa tcheca (contra o EUR).

Renda Fixa Ativa

Opportunity Income FIC FIF RF LP RL

Mantivemos as posições aplicadas em juros no Brasil – em NTN-B longa e na parte intermediária da curva de juros nominal – e no México. A posição aplicada em juros longos na África do Sul foi parcialmente protegida por posição tomada na parte curta (flattener), refletindo nossa expectativa de um SARB mais conservador no curto prazo para garantir a convergência da inflação à nova meta. Realizamos parte relevante da posição tomada em juros na República Tcheca e substituímos por posições tomadas em alguns pontos da curva da Zona do Euro (de curto para intermediário). Também introduzimos pequenas posições táticas: aplicada em Reino Unido (diante de um cenário mais benigno de inflação, atividade fraca e menor risco fiscal) e tomada em Suécia (final de ciclo de cortes de juros e recuperação cíclica). As posições compradas em CLP (contra o USD) e em EUR (contra o GBP) foram mantidas.