PDF |

Carta de Gestão

Opportunity Macro

Evolução do Cenário Econômico

Ao longo das últimas semanas, o cenário econômico e político global sofreu alterações relevantes. Enquanto no Oriente Médio a tensão entre Israel e Irã continua a escalar, nos Estados Unidos, a corrida presidencial trouxe mudanças discretas de perspectivas com o atentado ao candidato republicano e a saída de Joe Biden do pleito.

Com o apoio das lideranças do partido, Kamala Harris parece ter revitalizado as esperanças dos democratas. Com as devidas ressalvas sobre pesquisas ainda distantes da votação, os números indicam uma disputa mais acirrada que antes. As nuvens de incerteza, portanto, se acumulam sobre o cenário americano.

No mês de julho, tivemos indicadores de atividade ainda positivos nos Estados Unidos e, principalmente, uma leitura de inflação baixa e saudável. Esse último ponto era de grande importância para o Federal Reserve, que agora, caso a atividade esmoreça ou sofra por algum choque exógeno, poderá reagir com veemência para garantir seu mandato de emprego e inflação. Em outras palavras, a inflação baixa trouxe para o mercado uma assimetria na função reação do FED.

No dado de empregos gerados em julho, o desemprego subiu para 4,3%, acima das expectativas do mercado, colocando em xeque o grande consenso de um mercado de trabalho balanceado e saudável. A discussão de recessão nos Estados Unidos voltou à tona com quedas fortes nos mercados de bolsa e crédito, e fechamento muito agudo das taxas de juros, que agora consideram cortes agressivos do FED. Consideramos plausível uma continuidade de desaceleração da economia americana, não obstante, os fundamentos econômicos, como balanço das famílias e empresas, não indicam problemas graves e subestimados para não linearidades.

No Canadá, os dados continuam mostrando desaceleração da atividade, enquanto a inflação segue apresentando uma convergência gradual para a meta, ainda que com alguma volatilidade nos dados mensais. Diante desse cenário, o Bank of Canada cortou juros na reunião de julho, demonstrando preocupação com a situação do mercado de trabalho. Entendemos que os dados domésticos continuam apontando para mais cortes consecutivos e apresentam maior assimetria baixista do que outras geografias.

No Brasil, o ambiente continua complexo. O governo foi reativo e buscou acalmar os anseios do mercado sobre a trajetória fiscal do país com um pacote de medidas mais contundentes, mas talvez não suficientes para ancorar as expectativas. O Banco Central mantém a porta aberta para novas altas de juros em um ambiente de atividade que continua surpreendendo positivamente e inflação ainda bem controlada a despeito dos riscos à frente.

Estratégia do Fundo

Visão Geral: Nos últimos meses, descrevemos nossa leitura construtiva com ativos de risco, em particular ações, fundamentada na ideia de um ambiente “nem muito quente nem muito frio”. Nosso cenário era de uma desaceleração gradual, mas com economia ainda resiliente. Desta forma, atribuíamos risco baixo tanto a uma reaceleração econômica com volta de pressões inflacionárias quanto a uma recessão aguda. Apesar de dados mais fracos ao longo do último mês, seguimos com este mesmo cenário base de médio prazo, buscando posições compradas em ações e alocações mais estratégicas em juros e moedas.

Nos juros, exploramos posições aplicadas, inicialmente na curva americana e, em um segundo momento, na curva canadense, na qual seguimos alocados. Além dos dados de inflação confirmarem nosso cenário construtivo, delineado em mais detalhes em nossa carta de abril, a atividade econômica mostrou fraqueza mais pronunciada que esperávamos, contribuindo para a performance dessas alocações. Prospectivamente, vemos níveis de preço mais desafiadores em boa parte das geografias, mas entendemos que a curva canadense ainda possui uma relação de risco/retorno favorável. Neste país, enxergamos sinais mais agudos de desaceleração econômica, com o Bank of Canada já demonstrando essa preocupação.

Em moedas, mantivemos o viés comprador de dólar contra o yuan, descrito em cartas anteriores.

No mercado de ações, seguimos comprados no S&P 500. Acreditamos que o momento atual de convergência inflacionária e um banco central disposto a cortar juros, caso necessário, favorecem essa posição, apesar de uma atividade econômica menos pujante no curto prazo.

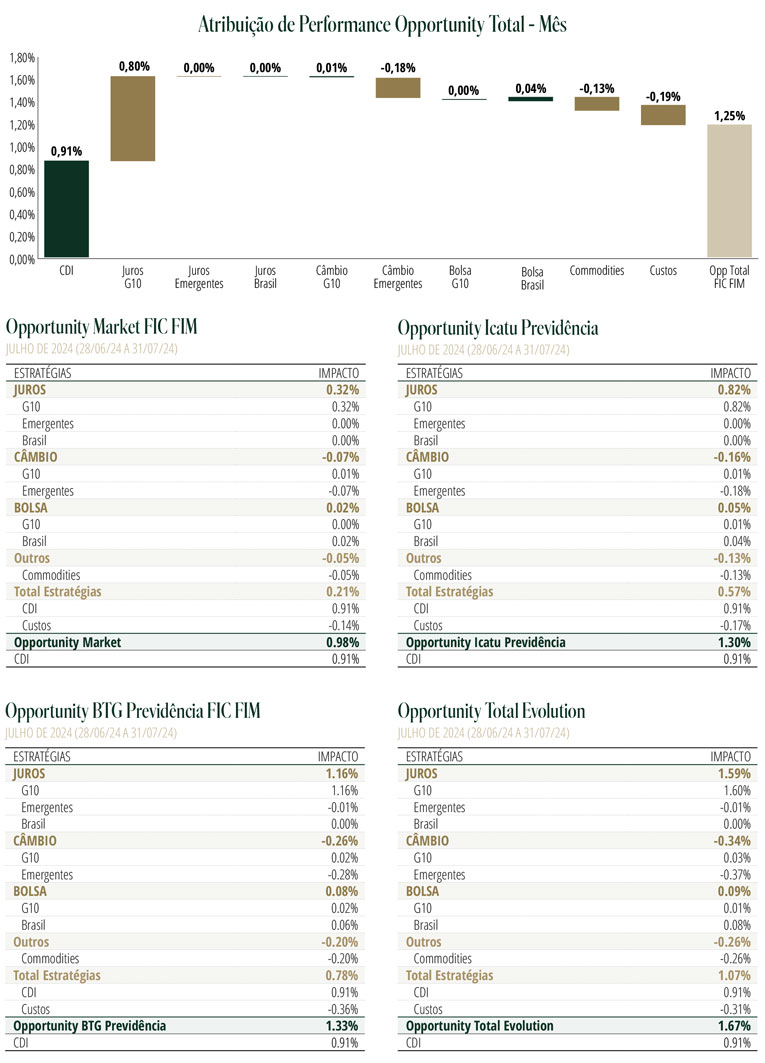

OPPORTUNITY TOTAL EVOLUTION FIC FIM; Data de início do Fundo: 16/09/2019; Data da cota base: 31/07/2024; Rentabilidade do mês: 1.67% | 184.40% Cdi; Rentabilidade acumulada do ano: 1.58% | 25.63% Cdi; Rentabilidade dos últimos 12 meses: 6.65% | 57.75% Cdi; PL médio 12 meses FIC: R$152.282.422,00; Taxa de Administração: 2% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa de Saída: 5% sobre o valor resgatado, em casos de resgate antecipado apenas; Público alvo: Investidor Qualificado; Classificação ANBIMA: Estratégia - Livre; Aberto para Captação: Sim.

OPPORTUNITY TOTAL FIC FIM; Data de início do Fundo: 08/05/2003; Data da cota base: 31/07/2024; Rentabilidade do mês: 1.25% | 138.31% Cdi; Rentabilidade acumulada do ano: 3.31% | 53.53% Cdi; Rentabilidade dos últimos 12 meses: 8.05% | 69.95% Cdi; PL médio 12 meses FIC: R$965.797.035,00; Taxa de Administração: 2% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidores em Geral; Classificação ANBIMA: Estratégia - Macro; Aberto para Captação: Sim.

OPPORTUNITY MARKET FIC FIM; Data de início do Fundo: 18/01/1999; Data da cota base: 31/07/2024; Rentabilidade do mês: 0.98% | 107.83% Cdi; Rentabilidade acumulada do ano: 4.53% | 73.38% Cdi; Rentabilidade dos últimos 12 meses: 9.24% | 80.25% Cdi; PL médio 12 meses FIC: R$55.265.571,00; Taxa de Administração: 1.5% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidores em Geral; Classificação ANBIMA: Estratégia - Macro; Aberto para Captação: Sim.

OPPORTUNITY ICATU PREVIDÊNCIA FIC FIM; Data de início do Fundo: 26/09/2018; Data da cota base: 31/07/2024; Rentabilidade do mês: 1.30% | 143.58% Cdi; Rentabilidade acumulada do ano: 3.47% | 56.15% Cdi; Rentabilidade dos últimos 12 meses: 8.80% | 76.50% Cdi; PL médio 12 meses FIC: R$268.098.688,00; Taxa de Administração: 1.5% a.a; Taxa de Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidor Profissional; Classificação ANBIMA: Previdência Multimercado - Livre; PGBL e VGBL instituídos pela Icatu Seguros S.A. O proponente desses planos podem ser investidores não qualificados; Aberto para Captação: Sim.

OPPORTUNITY BTG PREVIDÊNCIA FIC FIM; Data de início do Fundo: 28/09/2023; Data da cota base: 31/07/2024; Rentabilidade do mês: 1.33% | 146.24% Cdi; Rentabilidade acumulada do ano: 2.83% | 45.89% Cdi; Rentabilidade dos últimos 12 meses: 0.00% | 0.00% Cdi; PL médio 12 meses FIC: R$6.604.501,00; Taxa de Administração: 2% a.a; Taxa Performance: 20% do que exceder 100% do CDI; Taxa Saída: Não há; Público alvo: Investidores em Geral; Classificação ANBIMA: Previdência Multimercado - Livre; PGBL e VGBL instituídos pela BTG Seguros. O proponente desses planos podem ser investidores não qualificados; Aberto para Captação: Sim.

Rentabilidade passada não representa garantia de rentabilidade futura. Fundos de investimento não contam como garantia do administrador, do gestor, de qualquer mecanismo de seguro, ou ainda do Fundo Garantidor de Créditos/FGC. A rentabilidade divulgada é líquida de taxas de administração e performance, mas bruta de impostos. - Ao investidor, é imprescindível a leitura da lâmina de informações essenciais, se houver, e do regulamento do fundo, antes de aplicar os seus recursos, os quais estão disponíveis no site do administrador, no endereço www.bnymellon.com.br/sf. - Para fins de resgate, a data de sua solicitação, a data de conversão das cotas e a data de pagamento diferem entre si. Este fundo pode ter suas cotas comercializadas por vários distribuidores, o que pode gerar diferenças de horários e valores mínimos para aplicação ou resgate e, ainda, diferentes telefones e centrais de atendimento ao cliente. - Todas as opiniões aqui contidas foram elaboradas dentro do contexto e conjuntura do momento em que o relatório foi editado, podendo mudar sem aviso prévio. Algumas das informações aqui apresentadas podem ter sido obtidas de fontes de mercado. Apesar de todo o cuidado em sua coleta e manuseio, o Opportunity não se responsabiliza pela publicação acidental de dados incorretos. - A Supervisão e Fiscalização de questões relacionadas ao Fundo competem à Comissão de Valores Mobiliários – CVM. Serviço de Atendimento ao Cidadão em www.cvm.gov.br. - Central de Atendimento CVM 0800 7225354.– Ouvidoria Opportunity 0800 2823853 ou ouvidoria@opportunity.com.br.