Evolução do Cenário Econômico À medida que nos aproximamos do final do processo de alta nos juros pelos principais bancos centrais, observamos no mês de maio um aumento de incerteza característico de períodos de virada de ciclo econômico. Além de sinais conflitantes nos dados econômicos, o debate sobre os impactos defasados da política monetária e do aperto recente nas condições de crédito tem gerado diferenças de opiniões mais evidentes entre policy makers.

Com relação aos dados econômicos, enquanto os choques associados à pandemia e ao conflito na Ucrânia já se dissipam nos principais indicadores, a identificação dos componentes de tendência foi dificultada pela magnitude destes choques. Indicadores de inflação “cheia” mostram, de forma geral, quedas contínuas, com grande contribuição dos componentes de energia/combustíveis e commodities/alimentos. Ao mesmo tempo, há sinais mais consistentes de que os núcleos de inflação, inclusive no setor de serviços, já fizeram pico e podem ser favorecidos, daqui em diante, pela amenização nos mecanismos de indexação e inércia. A questão central é se, com mercados de trabalho ainda bastante aquecidos, a velocidade desse movimento descendente nos núcleos será suficiente para a convergência da inflação a patamares neutros. Nesse sentido, os indicadores de atividade mostram uma dicotomia global entre os setores de serviços (forte) e indústria (fraco). As próximas divulgações serão relevantes para avaliarmos se esta dicotomia reflete um cenário futuro mais fraco para a demanda (e, nesse caso, o setor de serviços irá desacelerar) ou, então, se a resiliência em serviços irá gerar uma retomada no setor industrial.

É neste ponto que se concentra o debate sobre os impactos defasados do aperto monetário, e que durante o mês de maio trouxe implicações relevantes sobre as ações esperadas do Federal Reserve (Fed) e do Banco Central Europeu (ECB). As comunicações do Fed mostraram uma divisão relevante entre membros de seu board, em um contexto de núcleos de inflação ainda persistentes, atividade em desaceleração mas ainda resiliente, e mercado de trabalho aquecido. Nesse contexto, ganhou força a discussão de uma pausa temporária no ciclo de altas, com possível retomada de elevações mais esparsas nos juros. Na Zona do Euro, diante de divulgações mais favoráveis de inflação, é possível identificar um movimento mais consensual dentro do ECB no sentido de que, embora ainda haja algum caminho a percorrer, o final do ciclo de altas está iminente. Seguimos com a expectativa de uma ou duas altas adicionais de 25bps nas próximas reuniões.

Outro desenvolvimento importante no mês de maio foi a surpresa negativa com os dados de atividade econômica na China, tanto no lado dos investimentos, que ainda sentem a crise ocorrida no setor imobiliário, como no consumo, onde havia a expectativa de um maior dinamismo no setor de serviços, impulsionado pela reabertura da economia pós-Covid. Esses dados mostram que a conjugação de choques ocorridos na China ao longo dos últimos anos – em especial, interferência estatal em setores como tecnologia e educação, crise no setor imobiliário e pandemia – tem causado efeitos mais persistentes sobre a demanda agregada do que se esperava. O mais importante a se observar no curto prazo serão eventuais medidas, monetárias ou fiscais, para acelerar o crescimento da economia.

No Brasil, os últimos dados mostraram sinais mais positivos para o cenário de inflação, em que pesem os riscos ainda elevados para a convergência às metas em um contexto de mercado de trabalho ainda forte. Contribuíram também para este cenário dados de atividade mostrando uma desaceleração na demanda interna. No campo fiscal, com os novos ajustes no arcabouço de regras e seu avanço no Congresso, o foco se volta para a reforma tributária. O conjunto desses desenvolvimentos na área fiscal aponta, em nossa visão, para um baixo risco de cenários extremos no curto prazo. Em um prazo mais longo, entretanto, eventuais fragilidades do arcabouço fiscal, que é fortemente ancorado em aumento de receitas, podem aparecer e exigir novos ajustes. Do ponto de vista de política monetária, e considerando um resultado favorável das discussões a respeito das metas de inflação (que deverão ser concluídas em junho), a conjuntura atual deve abrir espaço para início de corte de juros a partir da reunião de agosto ou setembro, a depender dos novos dados divulgados e da ausência de surpresas negativas no campo fiscal.

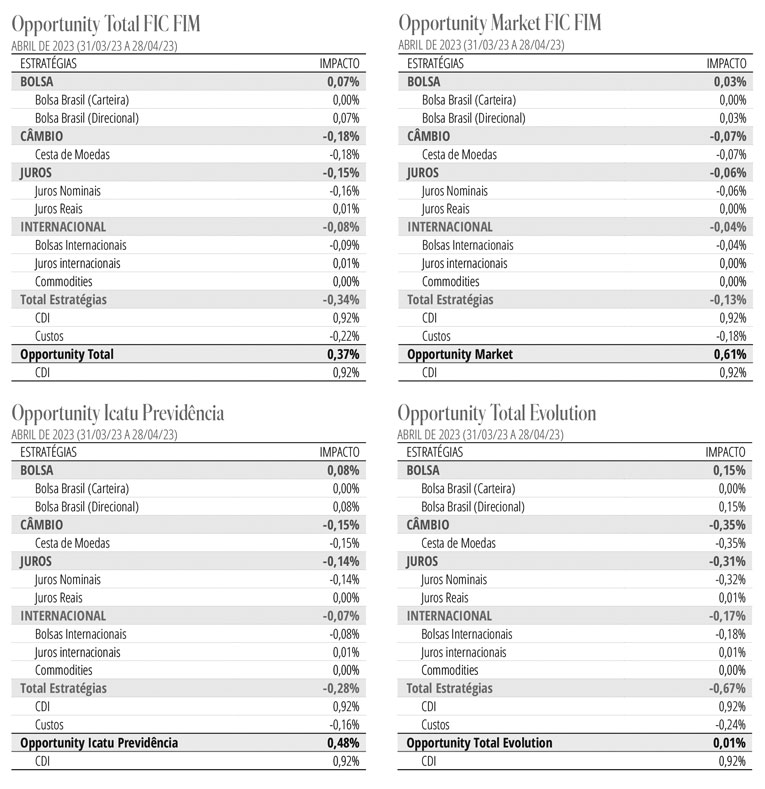

Estratégia do Fundo No mercado brasileiro, mantemos posições aplicadas na parte curta da curva DI. Na nossa visão, o Banco Central deve iniciar um ciclo de cortes no 3º trimestre, aproveitando-se de uma melhora da inflação e uma trégua na área fiscal. Adicionalmente, uma eventual confirmação da manutenção da meta de inflação reforçaria esta tendência, ajudando a re-ancorar as expectativas inflacionárias. Mantemos também posição comprada na bolsa brasileira em papéis de qualidade que vão se beneficiar de uma queda na taxa de juros.

No mercado internacional, procuramos posições aplicadas nas curvas de juros em países onde o ciclo de aperto monetário tenha se encerrado ou esteja muito próximo do fim e, ao mesmo tempo, começam a apresentar sinais positivos na batalha com a inflação. Mantemos também posições vendidas em bolsas internacionais pelo aumento do risco de recessão.