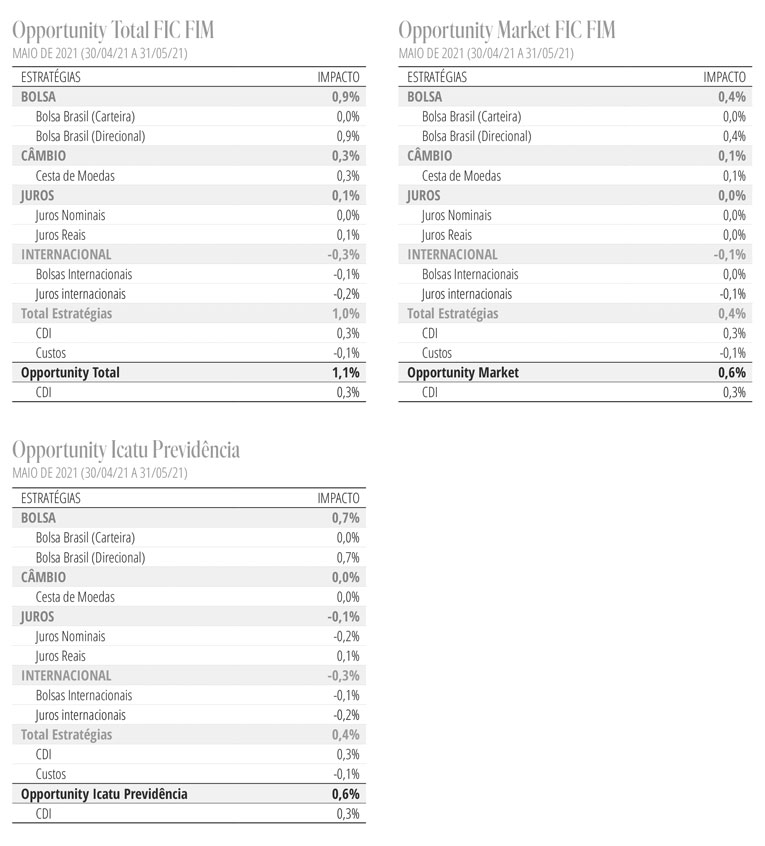

Desempenho do Fundo em maioO Opportunity Total encerrou o mês com alta de 1,11%. O resultado foi proporcionado pelos ganhos no mercado acionário doméstico 0,87%, juros 0,09% e câmbio 0,32%.

Cenário para a Economia e MercadosMantemos nossa visão construtiva para o cenário global nos próximos meses. Após grande divergência na fase inicial, com a liderança dos EUA e Reino Unido, a imunização passou a avançar em ritmo forte também nos demais países centrais, como a Zona do Euro, China e Japão. Tal progresso vem permitindo a reabertura ordenada e segura das economias no hemisfério norte, que deverão experimentar um crescimento anualizado próximo aos dois dígitos no segundo e terceiro trimestres do ano.

O ambiente de redução consistente dos riscos associados à pandemia deverá continuar sustentando o apetite global por risco, em particular no mercado acionário. A perspectiva de que as economias emergentes deverão promover importante aceleração nos seus respectivos programas de vacinação tem favorecido a ampliação do fenômeno do reflation para os ativos desses países, com destaque para ações e moedas de países exportadores de commodities.

Acreditamos que essa tendência deverá se estender no curto prazo, a despeito dos sinais crescentes de aumento das pressões inflacionárias. De fato, um pilar essencial para o atual ambiente pró-risco decorre da postura momentaneamente complacente dos principais bancos centrais, em particular do Federal Reserve (Fed). A avaliação presente da autoridade monetária norte-americana de que a alta recente dos preços, embora mais forte do que o antecipado, reflete fatores em larga medida transitórios, vem permitindo aos mercados precificar de maneira bastante gradual o tema da normalização da inflação, sem maiores sobressaltos aos ativos de risco. Isso posto, uma eventual alteração em tal postura de “paciência” é um dos riscos centrais a serem monitorados no curto prazo.

Outro risco relevante no plano global está relacionado ao desconforto demonstrado pela China com a escalada dos preços das commodities. Nas últimas semanas, verificou-se o acirramento da retórica de autoridades em oposição a ações “especulativas”, com relatos na mídia local de que o governo estaria pressionando as empresas a reduzirem suas atividades de estocagem, além da introdução de restrições às operações nos mercados futuros. Embora tais medidas não sejam capazes de subverter os sólidos fundamentos nesses mercados, permanecemos atentos a esses sinais, que podem desembocar em ações mais concretas a fim de contrapor o forte crescimento da demanda, tais como aperto das condições monetárias e creditícias.

Em maio, os ativos domésticos foram beneficiados pelo ambiente global favorável, com alta expressiva do mercado acionário, forte apreciação do real e redução dos juros futuros. Como havíamos destacado em nossa Carta Mensal anterior, houve importante mudança de humor com a aceleração das entregas do Programa Nacional de Imunização. Apesar das falhas no calendário impedirem uma aceleração maior no ritmo de vacinação (o ritmo atual de 500 mil doses diárias é frustrante diante da capacidade total do sistema), a perspectiva de vacinação de grande parcela da população adulta acima de 18 anos até meados do terceiro trimestre mantém as expectativas positivas para a evolução da atividade econômica nos próximos meses.

Ainda, as surpresas positivas no fronte da atividade e da solvência fiscal contribuíram de maneira importante para a redução dos prêmios de riscos no mês passado. O excelente desempenho da atividade no primeiro trimestre, produziu substanciais revisões para a projeção do crescimento do PIB em 2021, que já supera o patamar de 5%. Reforça-se, portanto, a ideia de que a economia brasileira vem ganhando crescente resiliência às restrições impostas pela pandemia, devendo seguir o caminho trilhado pelas economias avançadas e manter um forte ritmo nos próximos trimestres com a evolução da reabertura.

Juntamente com as surpresas positivas com o crescimento, a alta da inflação tem ajudado sobremaneira a dinâmica fiscal de curto prazo. Com efeito, as novas projeções apontam para relação dívida/PIB ao redor de 83% ao final do ano - patamar significativamente abaixo das projeções de mercado realizadas até recentemente, superiores a 95%.

É importante reconhecer que essa melhora reflete efeitos temporários, como os efeitos da forte alta da inflação de matérias-primas sobre as estatísticas do PIB nominal, além da rápida recuperação da atividade em relação a queda observada no ano passado – fatores que não se repetirão à frente. Assim sendo, a questão central para a dinâmica fiscal de médio prazo permanece associada às reformas necessárias para a limitação dos gastos obrigatórios e recomposição do superávit primário estrutural. Entendemos que as perspectivas para tais reformas até o final do atual governo continuam diminutas, não sendo prudente extrapolar de maneira permanente a melhora recente das estatísticas fiscais. De qualquer forma, é inegável que a dinâmica fiscal mais benigna tem efeitos positivos sobre o prêmio de risco, ao menos no horizonte próximo.

Estratégia do FundoMantemos o core da nossa alocação dos últimos meses, privilegiando a exposição nos mercados acionários dos EUA e local. Na carteira doméstica, continuamos posicionados em empresas beneficiadas pelo tema da “reflação” global (setor de commodities) e da reabertura doméstica (setores de shopping e varejo físico).

No mercado de juros, após vários meses, voltamos a adicionar posição direcional nos títulos indexados à inflação, que deverão se beneficiar pela redução de curto prazo nos riscos de solvência da dívida (queda da taxa real de juros) e pela aceleração da inflação (aumentos nas taxas de inflação implícita dos títulos). Já na curva de juros nominais, mantemos exposição neutra em função dos riscos de que o ciclo de ajuste monetário venha a ser mais prolongado. Já no mercado de juros internacionais, seguimos com exposição tomada na curva americana, à luz dos riscos de sobreaquecimento da economia, e de países emergentes sujeitos à possível mudança na postura dos bancos centrais.

No mercado cambial doméstico, aumentamos a exposição vendida em dólar, em função da crescente possibilidade de maior aperto monetário, perspectivas mais favoráveis para a vacinação e redução do risco fiscal.