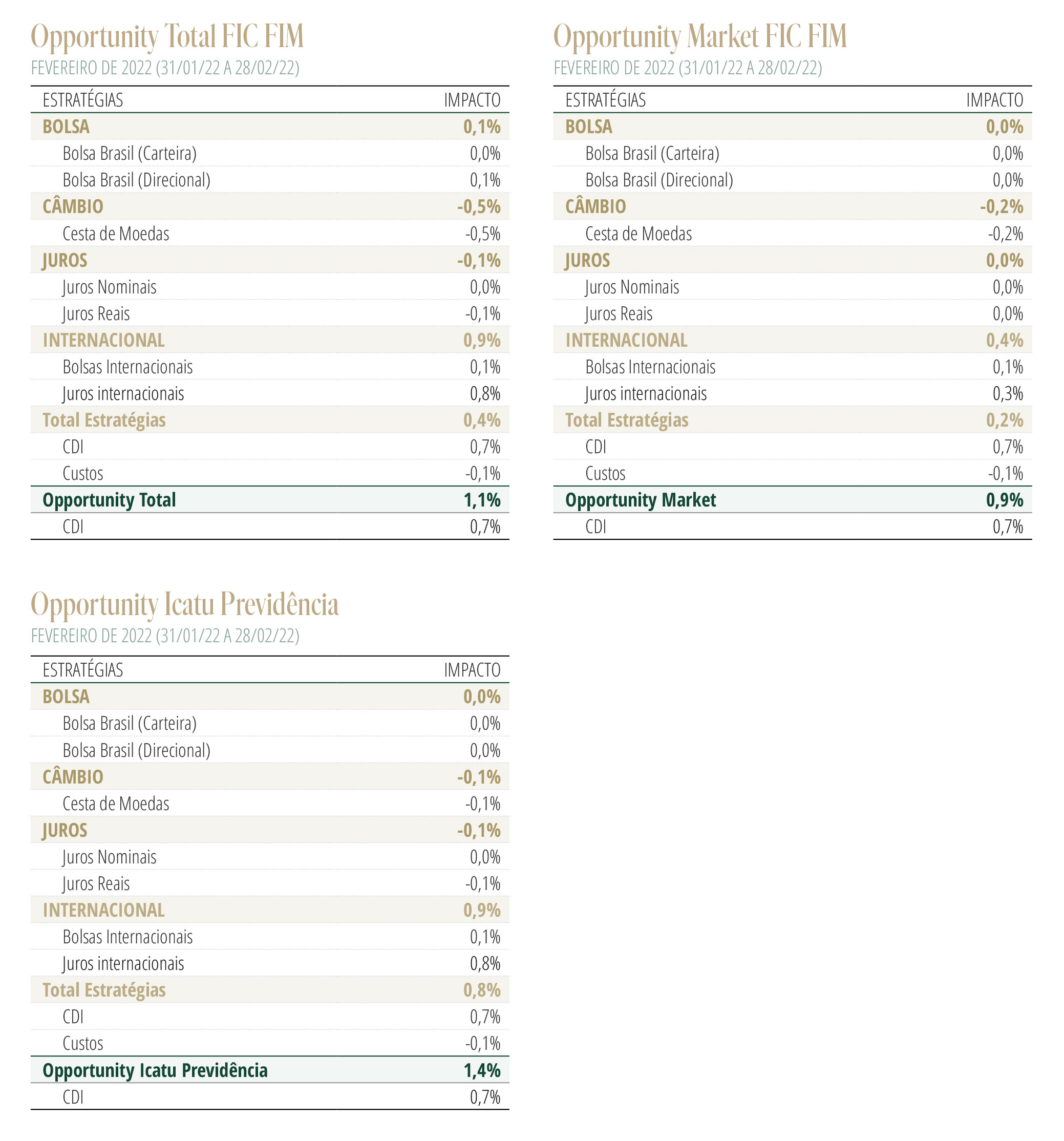

Desempenho do Fundo em FevereiroO Opportunity Total encerrou o mês com alta de 1,07%. As contribuições positivas se verificaram no livro de juros internacionais (0,80%), ações internacionais (0,14%) e ações domésticas (0,06%). As contribuições negativas ocorreram no livro de moedas (-0,48%) e juros locais (-0,11%).

CENÁRIO PARA A ECONOMIA E MERCADOSA guerra da Ucrânia adiciona incertezas enormes a um cenário econômico global já altamente desafiador. Seus impactos sobre o crescimento econômico, inflação e, acima de tudo, a ordem geopolítica mundial se manifestarão por múltiplos canais, em magnitudes variadas e largamente desconhecidas.

No curto prazo, porém, do ponto de vista econômico o conflito assume contornos típicos de um choque de oferta clássico. A Rússia figura entre os principais produtores globais de petróleo e gás, grãos, fertilizantes, metais, e produtos siderúrgicos. Embora o setor de energia tenha sido poupado até o momento das pesadas sanções impostas ao regime do Presidente Vladimir Putin, o conflito coloca sob risco uma parcela relevante da oferta global de commodities, adicionando um prêmio geopolítico sobre os preços que não deverá se dissipar tão cedo. Isso ocorre em um contexto em que os diversos mercados de matérias primas já se encontravam em posição severamente apertada, sobre o qual vem somar agora uma nova rodada de pressões inflacionárias em combustíveis, alimentos e produtos manufaturados em geral.

Entretanto, a menos que o conflito escale para além das fronteiras dos dois países, os efeitos desse choque sobre a atividade econômica global devem se mostrar relativamente contidos, com os impactos se manifestando de forma altamente assimétrica entre as diferentes regiões.

Em função do pequeno vínculo comercial com a Rússia e a Ucrânia, o impacto direto do conflito sobre a economia norte-americana deverá ser bastante reduzido. Embora deva se reconhecer algum efeito negativo sobre a confiança das empresas e renda disponível dos consumidores, a dinâmica doméstica continuará favorável, beneficiada pelo processo de reabertura da economia, condições financeiras ainda expansionistas, sólidos fundamentos do mercado de trabalho, e balanços robustos de consumidores e empresas. Tampouco a atividade econômica na China e Japão deveria ser severamente impactada.

No caso da Zona do Euro, o quadro muda de figura substancialmente. A grande proximidade ao epicentro do conflito, a alta dependência energética da Rússia, e a maior exposição do setor financeiro às empresas daquele país colocam a economia da região em posição de grande vulnerabilidade. Nesse sentido, o quadro atual de forte recuperação se encontraria sob séria ameaça caso se confirmem os sinais incipientes de que o conflito e seus desdobramentos deverão se alongar além do curtíssimo prazo.

Diante desse contexto de escala das pressões inflacionárias, não resta alternativa à grande maioria dos bancos centrais que não seja seguir adiante com os processos de normalização monetária. Isso é particularmente verdadeiro no caso do Federal Reserve, que já se deparava com um cenário de aceleração inflacionária preocupante mesmo antes da eclosão da guerra da Ucrânia. Mantemos o entendimento que o banco central americano, o qual deverá iniciar o ciclo de aperto já no próximo mês, será forçado a acelerar o ritmo de altas para 50bp a cada reunião, e levar os juros para níveis acima da taxa neutra (projetamos uma taxa terminal em 3% ou mais no final de 2023).

Quanto aos efeitos sobre os mercados, o choque promovido pela guerra da Ucrânia deverá dar ainda mais fôlego à tendência de forte apreciação de todo o complexo de matérias-primas. Por outro lado, fatores como aumento dos prêmios de risco, pressões renomadas de custos e condições financeiras mais apertadas se juntam aos elevados valuations do mercado acionário, o que certamente diminuirá a atratividade dessa classe de ativos nas economias avançadas, mesmo em países com desempenho ainda robusto da atividade, como os EUA. Mantemos o entendimento que os setores e papéis de “crescimento” (entre os quais, segmentos do setor de tecnologia) continuam muito sensíveis a reavaliações negativas quanto ao cenário de crescimento e a maiores altas nos juros.

Altamente incomum durante episódios de deterioração no ambiente global de risco é a posição atual relativamente benigna dos mercados emergentes, em particular na América Latina. Essa situação inusitada decorre de uma combinação de fatores, entre os quais a presença de um choque muito positivo nos termos de troca com a alta espetacular das commodities, a normalização agressiva da política monetária já implementada, a baixa integração comercial com a zona de conflito, e o fechamento dos mercados de capitais para outros emergentes sistemicamente relevantes, como Rússia e Turquia.

O Brasil é certamente um exemplo que se enquadra adequadamente nessa descrição, e já vinha demonstrando se beneficiar da realocação das carteiras globais observada desde a virada do ano. Embora o cenário doméstico continue altamente desafiador, com desaceleração econômica em curso, inflação ainda em aceleração, e incertezas eleitorais se avizinhando, o contexto internacional altamente favorável aos países exportadores de matérias-primas tem se sobreposto, de forma geral, aos fatores idiossincráticos. Nosso entendimento é que esse ambiente deverá se estender no curto prazo, e o país deverá continuar se beneficiando dos fluxos de capitais para o mercado acionário local.

Estratégia do FundoA introdução do prêmio de risco geopolítico adiciona elevados graus de incerteza ao ambiente de investimentos global. No mercado acionário norte-americano, ainda carregamos posição comprada no setor de óleo e gás, mas adicionamos exposição vendida no setor de tecnologia como proteção para o cenário mais agressivo de alta de juros nos EUA.

Na contramão, e à luz da inusitada diferenciação positiva das economias emergentes, aumentamos cautelosamente a posição comprada no mercado acionário doméstico, concentrando a exposição no setor de commodities do Ibovespa. Entendemos que o influxo de capitais e as perspectivas favoráveis para os preços das commodities continuarão impulsionando o mercado acionário local.

Esses fatores, juntamente com o elevado “carregamento“ positivo, justificam a posição tática vendida no dólar em relação ao real.

No mercado de juros internacional, onde detemos maior convicção e, portanto, maior exposição a risco no fundo, aumentamos as posições compradas nas taxas de juros das economias anglo-saxãs (EUA, Reino Unido e Canadá), as quais compartilham os mesmos fundamentos negativos para a inflação: economias superaquecidas, mercados de trabalho apertados, inflação em aceleração (e ainda por sentir os efeitos do atual choque nos preços de commodities) e bancos centrais atrasados no processo de normalização monetária. Já no mercado de juros doméstico continuamos sem posições direcionais relevantes, uma vez que a inflação ainda em aceleração é um impeditivo para a compressão dos elevados prêmios observados na curva de juros.